保険代理店のプロが明かすドローン保険の選び方とは?後悔しないための3つのポイントを解説

-

今回お話を伺った方

-

保険代理店ACF(エイ・シー・エフ)代表取締役

東中 浩太郎氏ドローン保険および関連領域に携わり、事業者向けのリスク対策や保険設計を支援。保険約款や補償範囲の解釈を踏まえた実務的なアドバイスをおこなう。現場と制度の両面から、ドローン運用における適切な保険活用を提案している。

-

本記事では、ドローン保険に特化した代理店として多くの事業者をサポートしてきた保険代理店ACF(エイ・シー・エフ)代表取締役 東中 浩太郎氏に、保険選びの失敗例から、JUIDA制度の活用法、農業・複数人運用への対応まで、詳しく話を聞きました。

ドローン保険を「安さ」で選ぶと後悔する理由

保険代理店ACF(エイ・シー・エフ)代表取締役東中 浩太郎氏

ドローン保険のラインナップは増え続けており、一見するとどれも同じように見えます。しかし実際のカバー範囲には、商品によって大きな差があります。東中氏は、相談に訪れる事業者の多くが同じパターンで失敗していると指摘します。

「どれも同じ」は思い込み!保険ごとのカバー範囲に大きな差がある

——ドローン保険と呼んでいますが、基本的にどういう構成になっているのでしょうか?東中氏:さまざまな「ドローン保険」が出ていますが、基本となるのは2つの補償です。

- 機体の補償

- 賠償責任の補償

——では、ドローン保険を選ぶ際に事業者が陥りやすい「落とし穴」はどんなところでしょうか?

東中氏:非常に多いのが「どれも同じだろう」という思い込みです。掛け金の安さだけで選んでしまい、いざ事故が起きたときに「このケースは対象外です」と言われてしまう。

ビジネスの現場ではさまざまな状況が起きますから、補償される範囲の確認は欠かせません。私たちのところに相談に来られる方の多くが、まさにこの落とし穴にはまっていらっしゃいます。

価格競争が激しい保険商品ほど、特約が標準セットに含まれていないケースが増えています。事故後に補償対象外と判明しても、さかのぼって修正することはできません。

ビジネス利用では、一般利用と比べて補償ニーズが格段に高いため、加入前の確認が特に重要です。

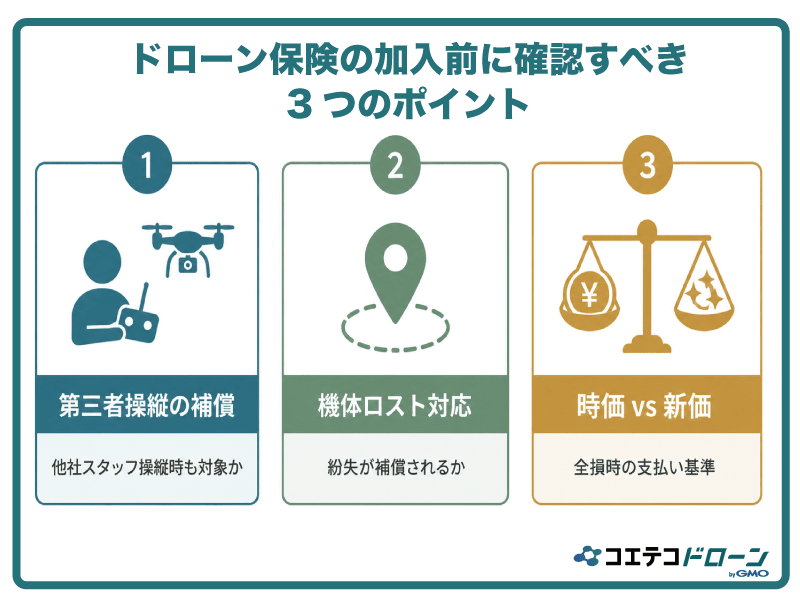

ドローン保険の加入前に必ず確認すべき3つのポイント

ドローン保険は掛け金の安さだけで選ぶと、事故発生時に「このケースは補償対象外」を判明するリスクが高い。加入前に「第三者操縦の補償」「機体ロストの対応」「時価vs新価」の3点を必ず確認することが重要です。

第三者操縦の補償範囲とは?ドローン保険の実態を聞いた

基本プランに『代位求償権放棄特約』が含まれていないこともあるので必ず確認。操縦する人数や雇用形態を実態通りに申告することが重要です。——実際の現場では、自社スタッフ以外がドローンを操縦するケースも多いと思うのですが、この点はどう対処すべきでしょうか?

東中氏:まさにここが盲点になりやすい部分です。下請け業者さんや協力会社のスタッフが操縦するケースは、現場では日常的に起きています。

安さを売りにする保険の中には、『追加被保険者特約』、つまり第三者の操縦をカバーする特約が基本プランに含まれていないものがあります。

後から気づいても手遅れになる場合があるため、最初から確認してほしい点です。

——では、保険加入時に具体的にはどのようにすればいいのでしょうか?

東中氏:保険加入時に「所有者以外にも操縦しますか?」という確認があると思うので、必ず実態どおりに申告してください。聞かれなかったとしても、「協力会社のスタッフが操縦することもあります」ときちんと伝えるのが大事です。

もし、申告していない場合には、所有者以外が操縦中に事故が起きた場合、補償対象外になる可能性があります。

複数人が操縦する場合は、人数や雇用形態(社員・外注など)も正確に伝え、「追加被保険者特約」が含まれているかどうかをしっかり確認しましょう。

ドローン機体のロスト(紛失)は保険で補償されるのか

多くのドローン保険では「機体の紛失(ロスト)」は約款で明確に対象外とされていることもありますが、JUIDA* の制度ではフライトログ等の客観的証拠があれば全損認定として審査してもらえる実績があります。ただし100%の補償を保証するものではありません。——ドローンが制御不能になり、最終的に回収できなかった場合、いわゆるロストですが保険ではどう扱われるのでしょう?

東中氏:ロストは、ドローン運用における最大のリスクのひとつです。約款で明確に『紛失は対象外』と記載されている保険商品では、交渉の余地すらありません。

産業用の機体は数百万円するものもありますから、このリスクを知らずに運用している事業者さんが多いのは非常に心配です。

——この後、JUIDAの団体保険についてくわしくお聞きしますが、その団体保険ではカバーされるのでしょうか?

東中氏:JUIDAの団体保険制度では、無条件に補償されるわけではありませんが、フライトログなど客観的な証拠を提示できる場合には、全損認定として審査されるケース*があります。実際に私が担当した案件で認定された事例もあります。

つまり、最初から補償対象外として扱われるのではなく、状況に応じて個別に審査される点が特徴です。特に高額な機体を運用する場合、この違いは大きな意味を持ちます。

ロストの認定は保険会社の約定に基づく判断であり、必ず補償されるものではありません。そのため重要になるのが、代理店の対応です。

加入者の状況を丁寧に整理し、補償の可能性を引き出すために保険会社と粘り強く向き合うことが求められます。ロストの認定に限りません。私たちは、そうした姿勢で一件一件の案件に対応しています。

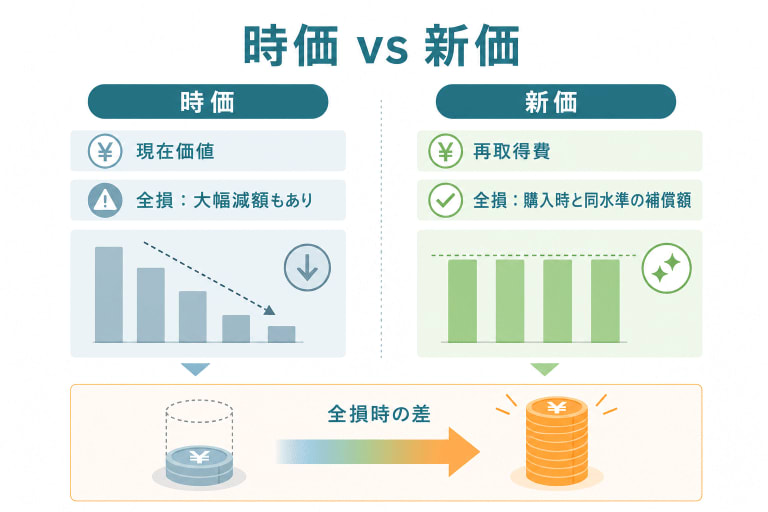

時価と新価の違いで補償額が「半額以下」になることがある

時価契約の機体が全損した場合、減価償却分が差し引かれた額しか受け取れないため、実際の損失と補償額に大きな乖離が生じる。産業用高額機体を保有する事業者は、新価特約の有無を必ず確認すべきです。

「時価」と「新価」とは?ドローン保険における補償額の仕組み

機体保険を比較する際に見落とされがちなのが、「時価」と「新価」の違いです。この差が、全損事故のときに受け取れる金額を大きく左右します。時価と新価の違い

| 項目 | 時価 | 新価 |

|---|---|---|

| 補償基準 | 購入価格から経年劣化を差し引いた現在価値 | 同等機体を新たに取得するための費用 |

| 全損時の受取額 | 大幅減額の可能性あり | 購入時と同水準の補償額を確保できる |

6,000万円機体が全損→受取額3,000万円に「実際のトラブル事例」

——「時価」と「新価」では、実際にどれほどの差が生まれるのでしょうか?東中氏:具体的な事例でお話しします。あるお客様が運用されていた6,000万円の産業用機体が全損したとき、時価で契約していたために受取額が約3,000万円にとどまってしまいました。残りの3,000万円分は自己負担になってしまったんです。

高額な産業用機体ほど、時価契約による損失は深刻です。「全損しても半額しか出ない」というリスクを知らずに加入している事業者が、業界内には少なくありません。

——新価特約は保険料が高くなるイメージがあるのですが、実際はどうなのでしょうか?

東中氏:これも誤解のひとつです。動産保険では新価特約は決して珍しくなく、私たちが取り扱っている商品では、新価特約が標準設定されていて保険料の追加負担もありません。

加入時に時価か新価かを必ず確認する。これを徹底するだけで、万が一のときのリスクを大幅に下げられます。

すでに保険に加入している場合は、「時価」と「新価」どちらで契約しているか、代理店に確認してください。

農業・複数業務対応に有効な「事業活動の包括保険」とは

ドローン保険の基本は「機体の補償+賠償責任の補償」です。しかし、農業のように事業範囲が広い場合は、「事業活動の包括保険」も選択肢のひとつです。

——農薬散布などをドローンで行う農業も、いわゆる「ドローン保険」で問題ないのでしょうか?

東中氏:農業の現場では、「ドローンの事故」と「農業経営上の事故」が切り離しにくいんです。

農薬散布であれば、機体の墜落だけでなく、散布ミスやドリフトで近隣の農地や作物に被害が出て、賠償問題に発展するケースもあります。こうしたリスクは、ドローン専用保険の想定範囲を超えてしまうことがある。

それに農業では、圃場確認や資材運搬など、ドローンの使い方がどんどん広がっていきます。

用途が増えるほど、想定すべきリスクも増える。そのたびに保険を個別に追加していくのは、現実的ではありませんし、補償の抜け漏れも起きやすい。事業活動全体をひとつの枠でカバーできる包括保険は、そういった農業の現場の実態に合っています。

——となると、インフラ点検なども包括保険が適切ということでしょうか?

東中氏:そうですね。ただ、大企業の場合は、最初から保険制度についても設計され運用されているはずです。一般的に「ドローン保険」について悩んでいるのは、個人事業主や小〜中規模の企業、スクール等だと思います。

その中では、特に農薬散布などを行う小規模事業者や、あるいは農家さんが資格を取って農薬散布をする場合など、包括保険を検討したほうが良いと思います。

包括保険については高いというイメージがあるかもしれませんが、後述の「保険見積もりサンプル」セクションに事業活動の包括保険も載せていますので、ぜひ参考にしてください。

JUIDAの団体保険制度とは?ライセンス不要で入れる割安プランの全貌

JUIDAの団体保険制度は、スクール卒業やライセンス取得を問わず、準会員登録(入会金・年会費各5,000円)をすれば、JUIDA団体保険に申込みができます。

「JUIDAはライセンスがないと入れない」は誤解!準会員制度の正しい理解

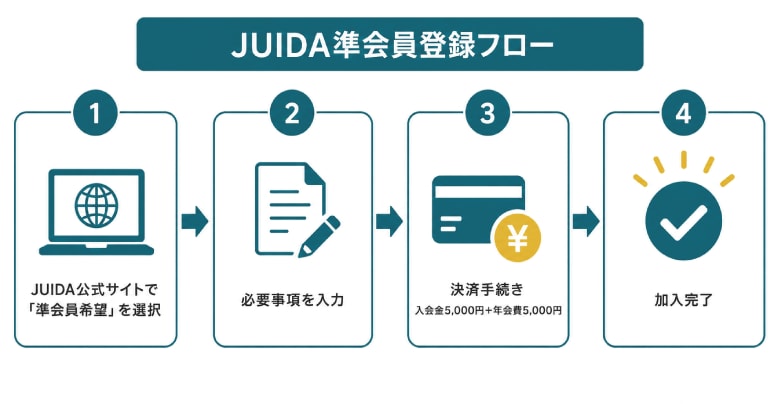

——JUIDAの団体保険はライセンス保持者しか使えないというイメージがあるのですが、実際はどうなのでしょうか?東中氏:これは非常によくある誤解で、私たちも積極的に訂正するようにしています。実際にはJUIDAの理念に賛同して「準会員」に登録していただくだけで、どなたでも加入できます。

スクールを卒業していなくても、ライセンスを持っていなくても構いません。安全を守りながら運用される事業者であれば、等しく手厚い保障を受けられます。

——「準会員」になるハードルは高いのでしょうか?

入会金:5,000円(初回のみ)

年会費:5,000円(2年目以降は年会費のみ)

合計初年度:10,000円で加入資格を取得

——法人として加入する場合の条件についても教えてください。

東中氏:法人としてJUIDAで団体保険に加入する場合も、手続きはシンプルです。社内に準会員が1名いれば、法人として団体保険に加入することができます。

社員全員がJUIDAに登録する必要はありません。

——特にJUIDAの団体保険制度をおすすめする理由は?

東中氏:私たちが代理店として携わっているJUIDAの団体保険制度は、東京海上日動が国土交通省とのヒアリングを経て設計したドローン団体保険です。

現在と同等の内容を、新規で作ることは困難なほど優遇された内容です。保険料の割引効果は機体価格が高いほど大きくなるため、産業用の高額な機体を運用する事業者ほどコストパフォーマンスが高くなります。

JUIDAの東京海上日動プランの取扱代理店は保険代理店ACF(エイ・シー・エフ)

準会員になれば自動的に団体保険に加入できるわけではありません。JUIDAの公式サイトに掲載されている取扱代理店を通じて申し込む必要があります。JUIDA団体保険制度のページには、引受保険会社ごとに取扱代理店が明記されており、東京海上日動火災保険の取扱代理店として、保険代理店ACF(エイ・シー・エフ)が公式に指定されています。

準会員登録後は、保険代理店ACF(エイ・シー・エフ)に問い合わせて保険の申し込み手続きを進めることになります。

※リンク先ページ内には、代理店へ直接お問い合わせいただけるメールボタンもあるので、個別のご相談も可能です。

メーカーの「ケアプラン」と「保険」どちらがいい?

メーカーのケアプランは機体の修理・交換に特化しており、第三者への損害賠償はカバーしていない。ビジネス利用では機体保険+賠償責任保険とのセット加入が必須で、ケアプランを外した方がコストパフォーマンスが高くなるケースが多いです。

——DJIなどメーカーの「ケアプラン」に加入していれば、別途保険は不要という考え方もありますが、いかがでしょうか?

東中氏:これも非常によく聞かれる質問です。メーカーのケアプランは機体の修理・交換には対応していますが、第三者への損害賠償はカバーされません。

たとえばフライト中に人や建物に被害を与えてしまった場合、ケアプランだけでは全く対応できないんです。ビジネスで使う以上、賠償責任リスクは必ずセットで考えなければなりません。

| 補償の種類 | メーカーケアプラン | 保険(機体保険+賠償責任) |

|---|---|---|

| 機体の修理・交換 | 対応 | 対応 |

| 機体ロスト補償 | 一部対応(商品による) | 証拠提示で審査対象 100%補償ではない ※JUIDA団体保険のケース 他の保険では要確認 |

| 対人・対物の賠償責任 | 非対応 | 対応 賠償責任保険 |

| 農業ドリフトリスク | 非対応 | 事業活動包括保険で対応可 |

| 第三者操縦時の補償 | 非対応 | JUIDA団体保険は基本約款内で 標準カバー |

——では、どういった組み合わせが理想的なのでしょうか?

東中氏:機体の状態や価格、運用頻度によっても変わりますが、多くのケースではメーカーのケアプランを外して、機体保険と賠償責任保険を組み合わせた方が、結果的にコストパフォーマンスが高くなります。

私たちが個別に試算してご提案しますと、『こんなに変わるのか』と驚かれる方が多いですよ。

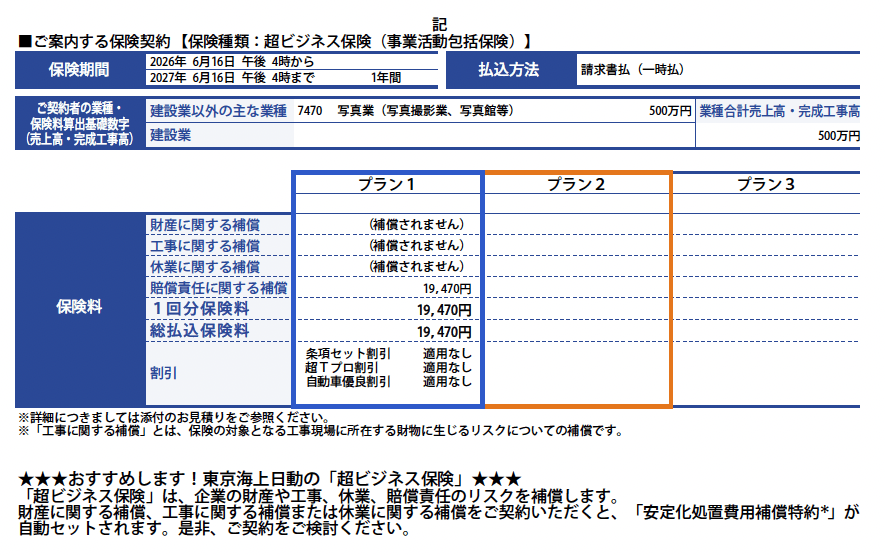

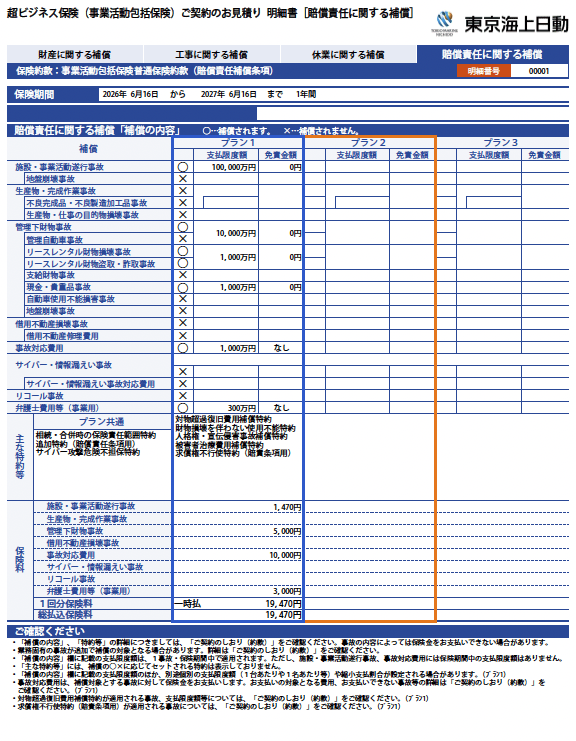

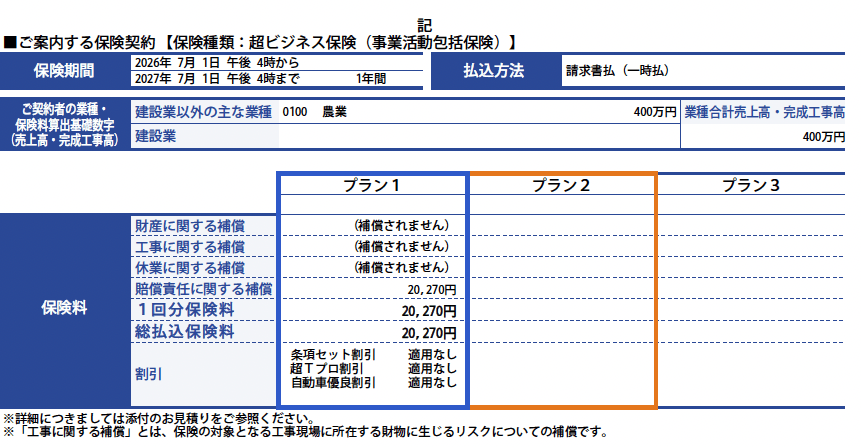

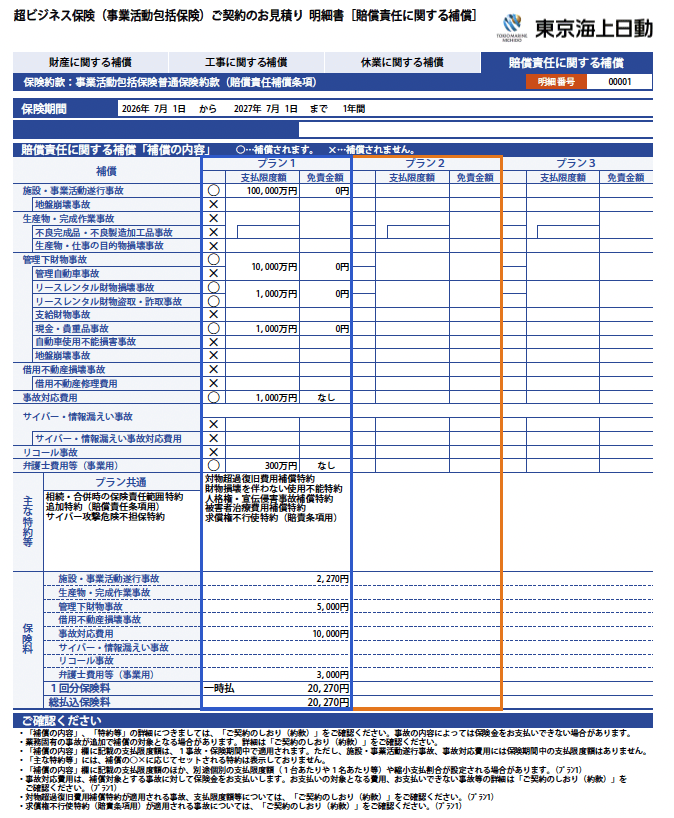

保険見積もりサンプル「ドローン保険・事業活動の包括保険」例

代理店に相談すると「こんなに変わるのか」と驚かれる方が多いとお伝えしました。以下は、保険代理店ACF(エイ・シー・エフ)が実際に作成した見積もりサンプルです。

見積もり1:ドローン保険(空撮等)

見積もり2:事業活動の包括保険(農業)

※なお、見積もりはあくまで一例であり、実際の保険料や補償内容は業務内容や契約条件によって異なります。

ドローン保険はどこで相談すべきか?専門代理店を使うべき理由

ドローン保険に「全員共通の正解」はなく、機体の種類・運用体制・業務内容によって最適プランが異なります。専門代理店は個別ヒアリングで最適プランを提案し、無料で相談を受け付けています。汎用保険ではなく専門代理店が必要な理由「ドローン保険の複雑性」

ドローン保険は機体の種類・価格、操縦者の構成、業種・用途、運用頻度など、多くの変数が絡み合います。汎用の保険商品で「とりあえず加入」すると、補償が不十分になったり、逆に不要な特約にコストをかけていたりするケースが生まれます。保険代理店に相談時「準備しておくと話が早い5つの情報」

① 機体の機種名・購入価格・購入時期② 操縦者の人数(自社スタッフのみか、外部委託があるか)

③ 主な用途・業種(農業、測量、点検など)

④ 現在の加入保険の有無・商品名

⑤ 年間の運用頻度・フライト回数の概算

これらをメモしておくと、より適切・明確な提案をしてもらえます。後から「しまった!」「保険に入っているから大丈夫と思ってたのに」とならないように、しっかりと補償内容を設計してもらい、ご自身も納得した上で加入してほしいと、東中氏は語ります。

——最後に、ドローン保険の選び方で迷っている読者へメッセージをいただけますか?

東中氏:保険に『全員に共通する正解』はありません。お客様の機体の種類、運用体制、仕事の内容によって、最適なプランはそれぞれ異なります。

だからこそ、プロの代理店に相談していただくことをお勧めします。

私たちは無料でご相談をお受けしていますので、今の保険に少しでも不安がある方、これからドローンビジネスを始める方、ぜひ一度お声がけください。皆様のビジネスを守る最適な盾を、一緒に見つけましょう。

見積もり・相談無料!

RECOMMEND

この記事を読んだ方へおすすめ-

特許取得、農業・林業に特化した国産ドローンで第一次産業の未来を拓く|株式会社マゼックス 松添正征さん

第一次産業におけるDXが急務とされるなか、国産ドローンメーカーの株式会社マゼックスが注目されています。農業用ドローン「飛助」と林業用ドローン「森飛」を代表作に、現場の声に寄り添った機体...

2024.08.02|夏野かおる

-

ドローン保険の対談を取材「守りだけでは不十分!?」 受注と信頼を左右する保険設計

本記事では、保険代理店ACF代表取締役の東中浩太郎氏と、合同会社SORABOT代表の奥村英樹氏によるソラハブ対談イベントを取材しました。賠償リスクの見落とされがちなポイントから機体保険...

2026.04.02|大橋礼

-

(取材)防災事業からドローンビジネスへ!ブルーイノベーション株式会社代表取締役社長熊田貴之氏

ドローン業界のパイオニア的存在であるブルーイノベーション株式会社。防災事業でのドローンの活用をきっかけに、現在は複数のドローンやロボットを連携させてさまざまな業務のDX化・オートメーシ...

2024.04.01|まつだ

-

(取材)実質「ほぼ義務化」?注目の『ドローン保険』について東京海上日動に聞いてみた

ドローンを飛ばす上で、どうしてもゼロにできない事故のリスク。そこで求められるのが、「ドローン保険」への加入です。日本ではじめてドローン保険の販売を開始した東京海上日動火災保険株式会社の...

2023.01.14|まつだ