【2022年高校で「資産形成」授業が開始】小学生から始めておこうマネー教育!大切な家庭科の学び

※ 本コンテンツにはプロモーション(PR)が含まれています。

しかしキャッシュレス時代を迎え、LINEやアプリで簡単に投資もできる今、きちんとしたマネー教育を行うのは、子どもの人生にも関わる大切な学びです。

2022年には高校で資産形成(投資を含めた内容)の授業が家庭科で始まります。すでに株式投資を行っている高校生も実際にいます。よくわからないまま、お金の問題でトラブルに巻き込まれないためにも、小学生のうちから「お金の教育」を始めましょう!

2022年高校で「資産形成」授業がスタート!小学校でも金融教育は行われている

2022年、高校の家庭科で資産形成の授業がスタートします。新学習指導要領の大きな特徴は、生涯を通じた資産計画を学び、株式や投資信託といった金融商品についても学ぶ点です。

これまでも小・中・高校とお金に関する授業はありました。

小学校の5~6年生では「買物の学習」があります。(ご存知でしたか?)買物の仕組み(消費者が代金を支払い商品を贖う)と共にお金を計画的に使う必要性を学びます。ものやお金には限りがあることを理解し、より良い使い方を考える授業です。

「家庭科」は受験などに関わらないため、あまり大きな関心を寄せない保護者の方も多いようですが、生活に関する大切な学びを行っています。時々、お子さんと家庭科の教科書を見たり、何を学んでいるのか聞いてみるといいですね。

なぜ小学生からマネー教育が必要なのか理由3つ

- もはや「お金の話はタブー」ではない

- キャッシュレス時代だからこそ「お金の価値」を知るべき

- これからの人生に必要な知識を少しずつ学ぶ

またキャッシュレス時代特有のポイントもあります。

①お父さんやお母さんが働く→収入を得る

②得た収入で必要なもの、欲しいものを買う

実はこの①も②も、最近の子どもはあまりリアルに捉えられない面があります。なぜなら、ほとんどの家庭で、給料をはじめとした収入が銀行口座に振り込まれるからです。さらに、買物でもカードや電子マネーを使うことが増えました。

中には「ポチっとすればダンボールで欲しいものが届く」と思っているお子さんもいるのだとか。お金の存在そのものがなかなか感じられないのですね。

つまり、お金はスマホやカードに自然と入っているものではなく、働いて得るものなんだという、「当たり前のこと」も教える必要があります。

小学生のお小遣いはいくら?平均は○○円!

お小遣いは身近な家庭教育のひとつであり、マネー教育のスタート地点とも言えます。そもそも、小学生はどれくらいお小遣いをもらっているのでしょうか?小学生のお小遣い平均

| 学年 | 平均 | |

| ・毎月 ・お小遣い制 |

低学年 | 1,004円 |

| 中学年 | 864円 | |

| 高学年 | 1,085円 | |

| ・ときどき ・必要に応じて |

低学年 | 1,004円 |

| 中学年 | 923円 | |

| 高学年 | 1,246円 |

毎月、決まった金額を渡す月額小遣い制では、よく「学年×100円」などと言われます。平均をみると、500円から1,000円の間が多いと考えられます。

また、必要に応じて、ときどき「お小遣いを渡す」ご家庭も多いです。その場合は「公園に行く時に100円」や「漫画が欲しいと言われたので1,000円渡した」など状況により変化します。

実際に小学生がいるママ・パパに聞いたところ、次のような声もありました。

必要に応じて派だが、合計すると5,000円くらい渡している月もある(Aさん/子ども・小6)

月500円の月額制ですが、「友だちと映画に行く」と言われたら、(チケットは子どもが購入する場合でも)飲み物や食べ物代として1,000円〜1,500円あげることも(Mさん/子ども・小6)

小3の時、毎月400円(週100円)でお小遣い帳をつけさせてみたが、最初だけで挫折。すぐ「足りない」とか「欲しい」とか言うので、今は毎月のお小遣いはやめて、その都度、何に必要かを聞いて納得すればお金を渡している。基本的には欲しいものがあれば一緒に出かけ、私が購入するのでお小遣いは必要がない感じ(Yさん/子ども・小4)

塾の途中でお菓子や菓子パンを買うこともあるので、毎回300円くらい渡している。これもお小遣いにするとけっこうな金額になるかも(Uさん/子ども・小4)

お小遣いはあげていません。まだ2年生ですし公園などで遊ぶ時も買い食いすることは禁止しているので(Kさん/子ども・小2)実際にはお小遣いといっても、各家庭によってさまざまなようです。

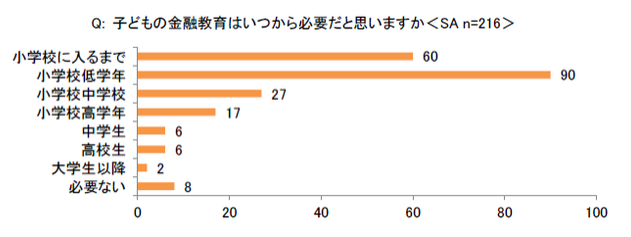

子どものマネー教育/金融教育はいつから?

実際に子どものマネー教育について保護者はどう考えているのかを見ていきましょう。

上記グラフでは、子どものマネー教育は「小学校低学年から」必要だという回答がもっとも多いですね。

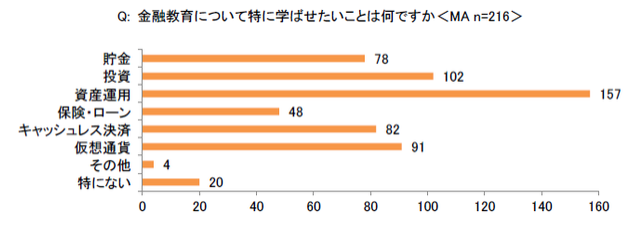

では、どんなことを学ばせたいと思っているのでしょうか。

仮想通貨やキャッシュレス決済への関心が高いことはなかなか興味深いですね。

日本は欧米諸国に比べて、資産運用に消極的と言われています。いっぽうで「これからの時代にはお金の使い方・貯め方と同時に増やす方法を知ることも大事」と考えている家庭が増えているのだとわかります。

これまであまり教育現場では扱われなかった「資産運用」、いわゆる投資に関する知識を学んでほしいと思う親が増えているわけです。

いまの保護者世代には、「株なんて危ないものに手をだしてはいけない」と言われて育ったという方もいるのではないでしょうか。それが少しずつ変化し、今では「正しい知識を持って資産を運用する」ことが重要であると考えられています。

小学生から始めたいマネー教育「おすすめの方法とは」

小学生のマネー教育は「基本」から!

- お小遣い帳やアプリで「金銭感覚」を養う

- 予算内で欲しい物を買う、積み立てて予算額を作る

お小遣い帳やアプリで「金銭感覚」を養う

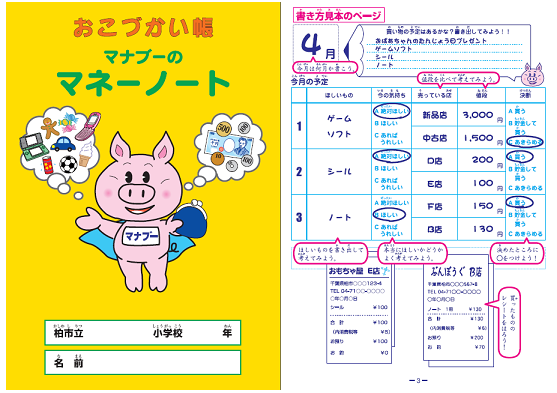

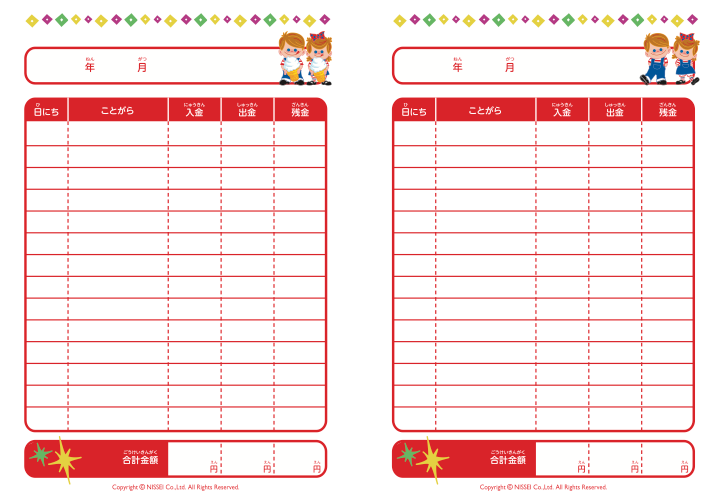

「いつお金をもらい」「いつ、なにに、どれくらい使ったか」を記入することで、お金の流れをつかむことがマネー教育の第一段階です。子どもが実体験を通してお金の感覚を身につけることは重要です。それにはお小遣い帳をうまく活用しましょう。無料でダウンロードできる「お小遣い帳」

上記は東京都柏市の公式サイトからダウンロードできる「オリジナルお小遣い帳」です。見て驚きましたが、このお小遣い帳はたいへんよくできています。

このように欲しいものを記入し、それがどこで「いくらで売っているか」を調べ、どれくらい自分が欲しいのかを記した上で、買うのか、貯金するのか、あきらめるのかを決められるようになっています。

リンク先の情報にアクセスできますが、表示の問題でタイトルと画像を取得できませんでした。

https://www.city.kashiwa.lg.jp/documents/1691/h23moneynote.pdf >

上記のお小遣い帳はシンプル。簡単なお小遣い帳は記入もしやすく続けやすいメリットがあります。こちらはソフトクリームの会社が無料で公開している子供向けステーショナリーハウスです。

みんなが大好きなソフトクリーム!なんでもわかる「ソフトクリームランド」。ソフトクリーム総合メーカー「日世」が運営する総合情報サイトです。

http://www.nissei-com.co.jp/sc_money.jsp >

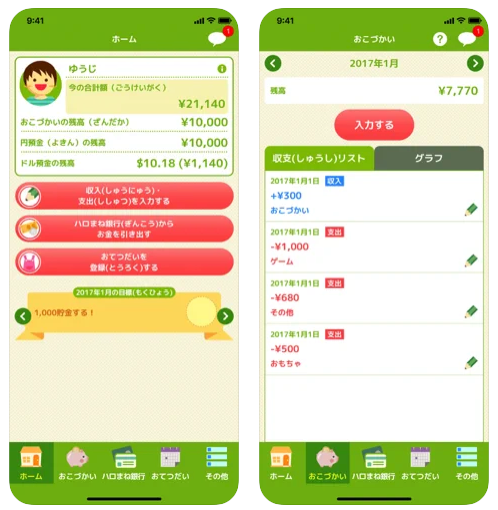

最近では子ども向けのお金管理アプリもあります。小学校高学年ならスマホアプリも候補のひとつ。仮想銀行でマネー教育も同時にできるところが特徴です。

下記は三井住友カードのアプリですが、仮想銀行「ハロまね銀行」で親が銀行役になり、預ったお金を引き出し申請があるまで預金として管理できます。また、金利設定やドル預金も可能で、利息や為替が体感できるのもすごいところですね。

他にもさまざまな機能があります。

引用:ハロまね~親子で学ぶこどものお金管理/三井住友カード株式会社

こども向け お金を貯めるおこづかい帳アプリ 「ハロまね~親子で学ぶ、こどものお金管理~」のご案内。お小遣い帳、ハロまね銀行、お手伝い機能で親子で楽しくお金の管理について学べる無料アプリです。収支管理の基本が身につきます。

https://www.smbc-card.com/mem/cardinfo/cardinfo7010002.jsp >

予算内で欲しいものを買う・積み立てて予算額を作る

遠足で「オヤツは200円まで」と決められ、駄菓子屋やスーパーで一生懸命にお金を計算しながら選ぶのは、まさにマネー教育のひとつです。たくさんオヤツを持っていきたいから安いものをいっぱい買うのか、どうしても食べたい150円のお菓子にして残りで小さなオヤツを買うのか。決まった金額でオヤツを買うのは、「お金と選択」について考えるチャンスです。消費税についても、簡単に教えてあげることもできます。

欲しいものがいつでも買えるわけではないことや、欲しいものを購入するためにお金を貯める必要があることなども、家庭内のさまざまな場面で教えていきたいですね。たとえば……。

【ゲームが欲しい!と言われたら】

1:「○○のゲームが欲しい」

2:それはいくらなのか、どこで購入できるのかを調べる

3:今、持っているお金を確認し、あといくらお金が必要なのか計算する

4:必要なお金をどう貯めるのかを考える

5,000円のゲームが欲しい場合、お小遣いが毎月500円なら10ヶ月貯めなくてはなりません。

「でもお菓子やジュースも買いたい」から半分は使い、半分を貯めるなら20ヶ月かかります。そこでお年玉から「3,000円を使いたい」、残り2,000円はお小遣いから貯める、など、いろいろな方法があることを親子で話し合えます。

あるいは「やっぱりいろいろ考えたけど高すぎる。それなら別のものを買おう」と思うこともあるでしょう。

こうしたお金に関して「どう考えるか」の機会をたくさん持つことが小学生のマネー教育のスタート地点です。

子どもと話したい「お金のこと」「リスクのこと」

魚は切り身が泳いでる・お金はなくてもピピっで買える!?

かなり前からよく言われている「子どものネタ」に魚の話があります。それは「切り身しか見たことがないから、海で切り身が泳いでいると思っている」という話です。とはいえ、ほとんどの子は魚が魚の形であることは知ってはいるでしょう。

しかし、夕飯に鮭の切り身を出したら子どもが「鮭を一匹食べた」というのを聞いて、切り身は「1匹ではない」(魚の身をおろして“ひときれ”である)ことがわからないのだなぁと思ったことはあります。子どもには、切り身と魚一匹が頭の中で結びつかないのですね。

最近の子どもは、キャッシュレスに慣れています。中学生にもなれば、交通系カードにチャージされたお金で自販機でジュースを買う。親と一緒に出かければ、スマホをピピっとやって商品を購入しているのを目の当たりにしています。

お金という現金の存在はもちろん知ってはいますが(つまり魚はこういうカタチをしているとはわかっているが)、カードでピピっで「お金が自然とわいてくる」ように思っている(お金の存在が結びつかない)子どもは多いのでしょう。

それこそ昭和のはじめ頃なら、給料は給料袋に現金で、給料日には神棚や仏壇に供えて手を合わせていました。「お父さん・お母さん、今月も一生懸命働いてくれてありがとう」と感謝する習慣もありました。習い事も毎月「月謝袋」にお金を入れて先生にはんこを押して返してもらっていましたね。

おかげさまでご飯がいただけるのも、習い事に行けるのも、お父さんお母さんが働いてお金を得たからだ、と、自然と理解できる環境にあったのです。

目に見えなくなっている今こそ「お金の教育」が大事

でも、今の子どもたちにとってお金は「目に見えないもの」になりつつあります。就職して初月給が振り込まれて、それを「銀行におろしに行く」こともない。財布に入っている1万円札をくずしてしまうと、どんどんなくなってしまい「やばい、使いすぎだな」とリアルに感じることも少なくなっているわけです。

ネットバンキングで振込もすまし、コンビニの買物もキャッシュレスだから、お金に対する実感が昔ほどはないのかもしれません。

だからこそ、子どもに「お金のありがたみ」を教える必要はあるのでしょう。

お金はふってわいてくるものではなく、労働の対価として得るもの。その大事なお金をただ眠らせるのではなく、十分な知識を持っていれば、積極的に増やす方法もあることを知るのは大切です。

逆に言えば、知識がないために「こんなうまい話があるよ」にまんまと騙されてしまうリスクもあるということ。

キャッシュレス時代に「お金を散財しているイメージが持てず」知らずとお金を使い果たし、クレジットカードのキャッシングを気軽に利用してしまうケースも。カードでピピっとするだけで、1万円札が何枚も出てくれば、キャッシングは借金であるのだと捉えきれない人もいるでしょう。

こうした「お金のリスク」も十分に学ぶ必要があるのではないでしょうか。

金融リテラシー親子で学ぼう!おすすめサイト3選

小学校でもお金については学びます。高校生では投資についても学ぶようになりますが、やはりお金と生活が結びついている以上は家庭でのマネー教育も重要です。

家庭でも折に触れて「お金」の話題を出すことや、欲しいものがある時にお金を貯めること、お年玉やお小遣いをどう管理するかは親子で話し合いたいですね。

最後に金融庁など信頼がおける「小学生向け」お金の仕組みが学べるサイトを3つご紹介します。親子で一緒にゲームをしたり内容を見たりしながら、少しずつ楽しく「お金と生活」について知識を増やしていきましょう。

金融庁×うんこドリルのコラボで学ぶ!

クイズやアニメで楽しくマネー教育

中高学年向け!詳しくわかるお金の学校

Amazonギフトカードプレゼント中!

あわせて読みたいガイド

RECOMMENDこの記事を読んだ方へおすすめ

-

小学校のハイブリッド型授業とは?オンライン授業を解説

「登校して授業を受けるか、オンラインで授業を受けるか」 選択登校制が2学期当初に行われた小学校では、ずいぶんと悩んだご家庭も多かったようです。 予測不能な時代と言われる今、ハイブリ...

2025.09.10|大橋礼

-

教育DXで学校はどう変わる?個別最適化・不登校支援・STEAM教育をわかりやすく解説

AIドリルで理解度に合った問題が出題され、不登校の子どもはオンライン授業で出席扱いになり、学習データを保護者と学校がリアルタイムで共有できる時代がきています。本記事では、教育DXによる...

2026.04.10|コエテコ byGMO 編集部

-

小学校のタブレット端末配布「機種は?授業は?家でのルールは?」みんなに聞いてみた

GIGAスクール構想が一気に加速し、皆さんのご家庭でも、学校から貸し出された端末をお子さんが持ち帰ってきていませんか? どんな機種が配布され、どのような授業や使い方をしているのか、破...

2026.04.20|大橋礼

-

これからの高校選び、どう変わる?「N-E.X.Tハイスクール構想」で親が知っておきたいこと

N-E.X.T.ハイスクール構想とは、偏差値中心から「学びの中身・力」を重視する高校教育へと転換する改革です。今回の教育トピックでは構想の内容と高校選びへの影響、保護者が今からできる準...

2026.04.14|大橋礼

-

探究学習とは何のこと?学習内容や事例を徹底解説!

多様なテーマについて、自分で考え答えを導き出す探求学習。探求学習の多くは、フィールドワークを行い生徒自身が情報を得るスタイルになっています。この記事では、2022年から高校の授業で導入...

2025.12.19|コエテコ byGMO 編集部