(取材)インボイス制度のギモン4選|適格請求書とは?免税事業者は消費税をネコババしてたって本当?税理士さんにわかりやすく解説してもらいました

※ 本コンテンツにはプロモーション(PR)が含まれています。

2023年10月1日から、消費税の仕入税額控除の方式として、「インボイス制度(適格請求書等保存方式)」が開始します。それに先立って、2021年10月1日よりインボイス発行のための事前登録申請がスタート。インターネット上でもインボイス制度について、さまざまな意見を目にすることが増えました。

そもそも適格請求書(インボイス)を発行できるのは「適格請求書発行事業者」のみ。「適格請求書発行事業者」になるためには、登録申請書を提出し、事業者登録を受ける必要があります。インボイス制度の概要と、法人や個人事業主が気をつけるべきポイントについて、詳しくお伺いしました。

取材にご協力いただいた竹内雄一税理士事務所 代表税理士・竹内雄一さん竹内雄一税理士事務所

■取材協力:竹内雄一税理士事務所 竹内雄一税理士

(Webサイト:https://www.tax-you.com/)

まずは、消費税の仕組みについて理解しよう

ー本日はありがとうございます。インボイス制度について個人的に調べてはいるものの、聞き慣れない単語がたくさん出てきたり、国税庁の公式サイトは文字が多くて3秒で眠くなってしまったりで、まったく頭に入ってきません。助けてください!わかりました。まずは、インボイス制度の肝となる消費税の仕組みについて説明します。

比較的イメージのつきやすい、スーパーやコンビニで払う消費税を例に挙げましょう。

まず、大前提として、消費税の負担者は消費者です。けれども実際には、消費者が直接税務署に振り込むのではなくて、消費税込みの価格を、スーパーやコンビニに払っていますよね。この裏側では、いったいどのようなことが起こっているのでしょうか。

スーパーやコンビニ側は、100円の商品を売ると、消費税10円を追加で受け取ります。その10円はどうなるかというと、レジで一時的に預かったあとで国に納税します。つまり、「消費税」では、消費者から一時的に預かった税を、全事業者が国に納税する制度になっているんです。

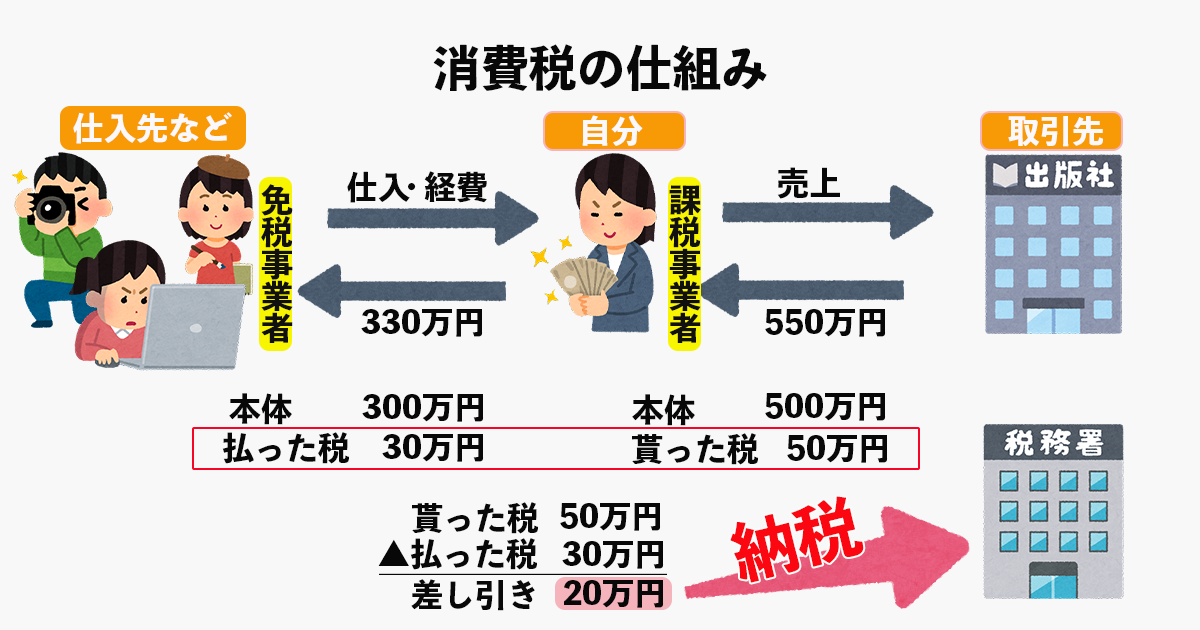

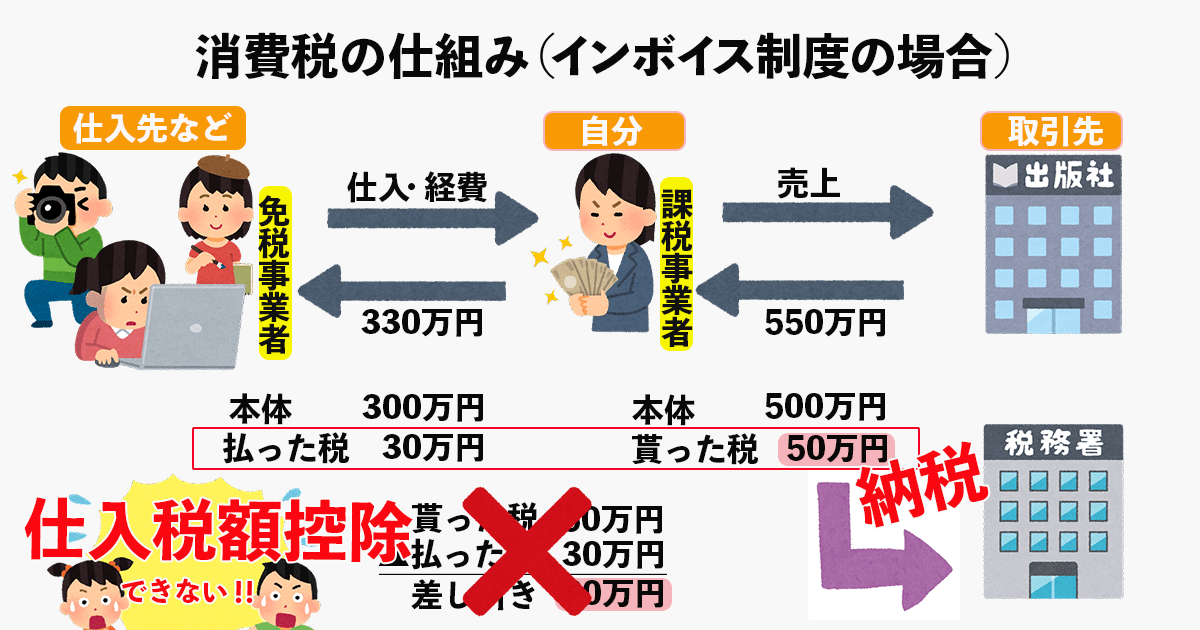

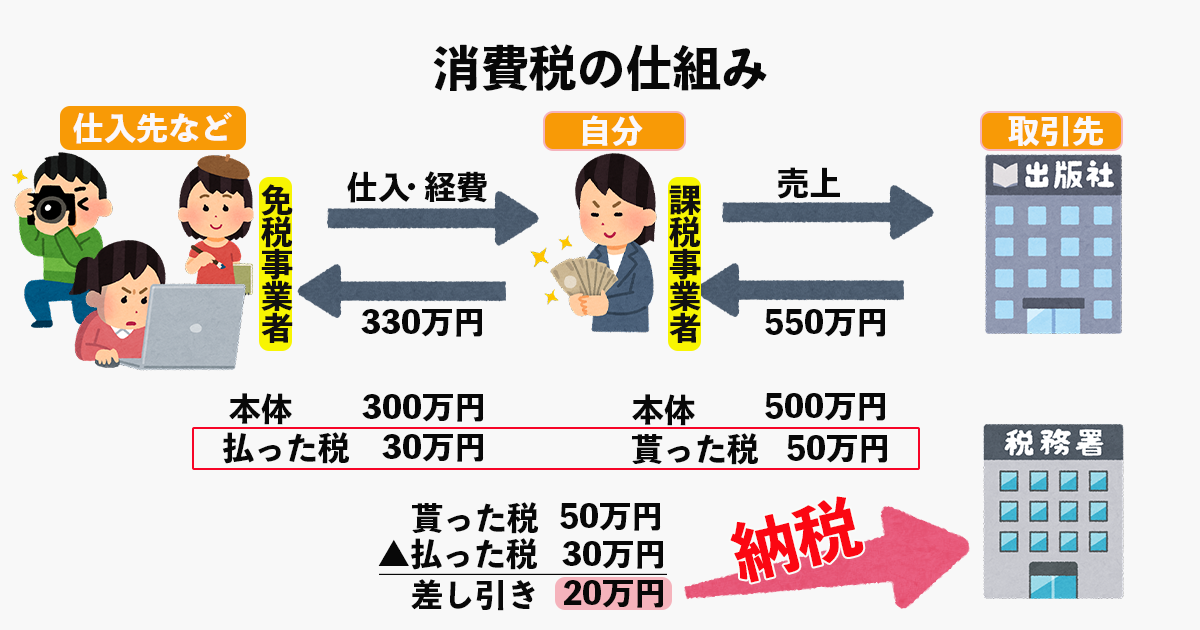

これを自分ごととしてご理解いただけるよう、課税事業者のライターさんを例にして、以下の図にまとめてみました。

取材で提示いただいた竹内さんの図を編集|ここでいう「差し引き」とはいわゆる「仕入税額控除」のこと

中心にいる「自分」が「取引先」に対して仕事をして、売上550万円(税込)が発生したとします。

当然仕事をするうえでは、外注費や仕事道具など 、さまざまな経費を払いますよね。ここでは「仕入先など」に、仕入・経費として、330万円(税込)を払いました。

この時点で「自分」は、消費税について、売上550万円(税込)のうち50万円をもらい、仕入330万円(税込)のうち30万円を払っています。これを差し引きした20万円を国に納めてくださいね、というのが、現行の消費税制度です。

なるほど!消費税には「もらった」ものと「払った」ものがあって、この差し引きが、いわゆる仕入税額控除なのですね。

免税事業者は「消費税をネコババしている」って本当?

ーなんとなく、消費税の仕組みについて理解できました。ただ、免税事業者は現状、受け取った消費税を国に納めなくてもOKなんですよね。そのためか、最近インターネット上で「免税事業者は消費税をネコババしている!ずるい!」という声を見かけたんですが……。そもそも免税事業者は、消費税を請求してもよいのでしょうか。結論から言うと、免税事業者が消費税を請求するのは、もちろんOKです。

今までもこれからも、免税事業者が消費税を取引先に請求することは100%合法です。

先ほどの図に立ち返ると、そもそも免税事業者だからといって、消費者からもらった消費税を100%ネコババしているわけではありませんでしたよね。なぜなら、免税事業者自身も、仕入れ先に対して消費税を払っているからです。

ーなんとなく分かってきました。もう少しくわしく教えてください。

はい。先ほどの事例は、課税事業者の「自分」が、「仕入先など」に消費税30万円を払っており、差し引きして国に納税するのは消費税20万円、という話でしたよね。この差し引きした消費税20万円を、法律で 「納税しなくてもいいですよ」と定められているのが、免税事業者です。

つまり免税事業者は、消費税50万円をもらったからといって、まるまる得しているわけではないのです。

ーたしかに、私も外注先に消費税を払っていました。そもそもなぜ、免税事業者と、課税事業者の区分ができたのでしょうか。

1989年に、消費税が導入されたことがはじまりです。

当時、小規模の事業者にとって、消費税の事務処理は大変な作業でした。そこで「かわいそうやから、ちょっと堪忍(勘弁)してあげましょう」と考えた国は、

- 課税売上高1,000万円以下の免税事業者

- 課税売上高1,000万円超の課税事業者(消費税の納税義務が発生する)

ちなみに、課税売上高1,000万円以下でも、任意で課税事業者にはなれます。還付を受ける場合等を除けば、わざわざなりたい人はいないでしょうが……。

課税売上高が1,000万円を超えると、2年後から納税義務が発生します

そうですね。考えられる原因は3つあります。

1つ目は、国からすると、事務処理の負担軽減のために免税事業者制度をつくった反面、一般消費者からは「私が払った消費税が、あなたの収入になっているの?」と不満がでることが予想されました。この問題を是正(ぜせい)するべき、という考えがあったかと思います。

2つ目は、2019年に導入された軽減税率によって、消費税が2種類できたこと。軽減税率8%と標準税率10%の2種類があることで買い手側が混乱する、という実態があったため、それを是正する目的もあったのでしょう。

3つ目は、国にとってのメリットです。インボイス制度の導入にともない、「免税事業者から課税事業者になります」という事業者は、一定数でてくるはず。そうなれば国は、税金による収入が増えます。

以上をトータルで考えると、「免税事業者を排除したい」という国の思惑が透けてみえるような……あくまでも個人的な意見ですが、私はそう感じていますね。

そのような思惑が見え隠れしているんですね……。

やっと本題!そもそも、インボイス制度とは?

ー本題に移りたいと思います。2023年10月1日からインボイス制度がはじまると、私たち事業者には、どのような影響があるのでしょうか。結論から申し上げますと、ご自身が課税事業者であり、「仕入先など」が「適格請求書(インボイス)」を発行できない免税事業者だった場合、国に収める消費税額が大きく変わります。

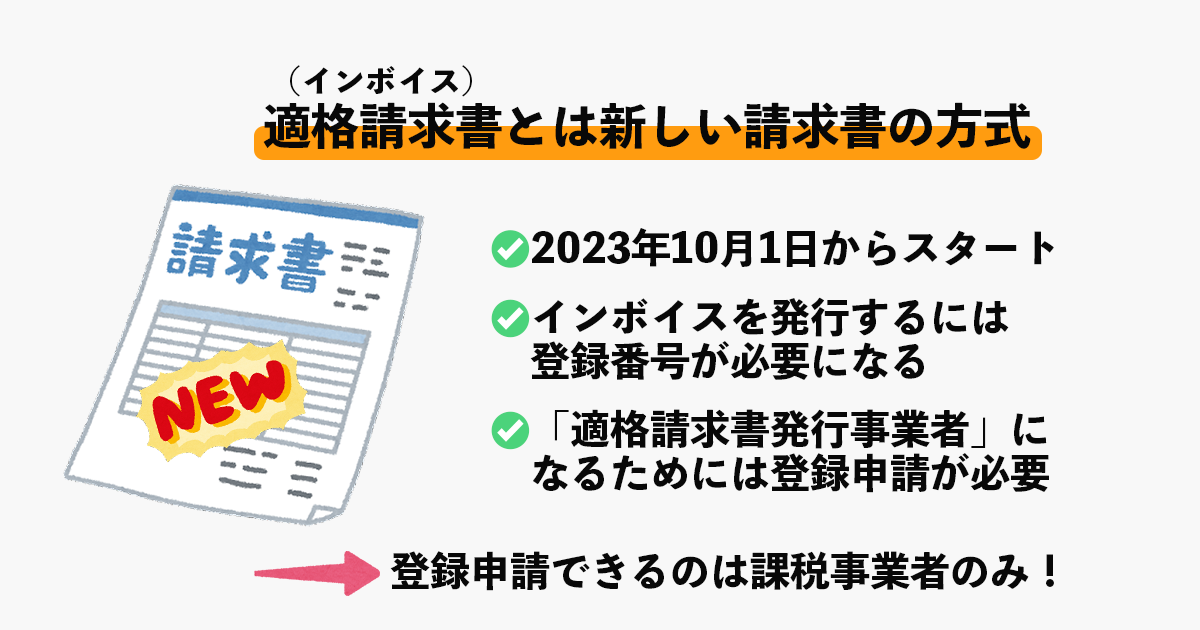

そもそもインボイス制度とは、2023年10月1日からはじまる新しい請求書の方式「適格請求書等保存方式」のことです。

ここで用いられる請求書を、適格請求書(インボイス)といいます。適格請求書(インボイス)は、「売手が買手に対し、正確な適用税率や消費税額等を伝えるための手段」であり、登録番号のほか、一定の事項が記載された請求書や納品書、その他これらに類するものを指します。

適格請求書(インボイス)を発行できるのは、「適格請求書発行事業者」に限られます。この「適格請求書発行事業者」になるには、登録申請書を提出しなければなりません。

ちなみに、適格請求書(インボイス)発行のための事前登録申請は、2021年10月1日から開始しています。なお、適格請求書発行事業者の登録申請は課税事業者しかできず、免税事業者のままでは申請できません。

ーすみません。急に慣れない単語が出てきて、理解が追いつけなくなってきました(汗)。

おっと。では、先ほどの事例に沿って説明しますね。

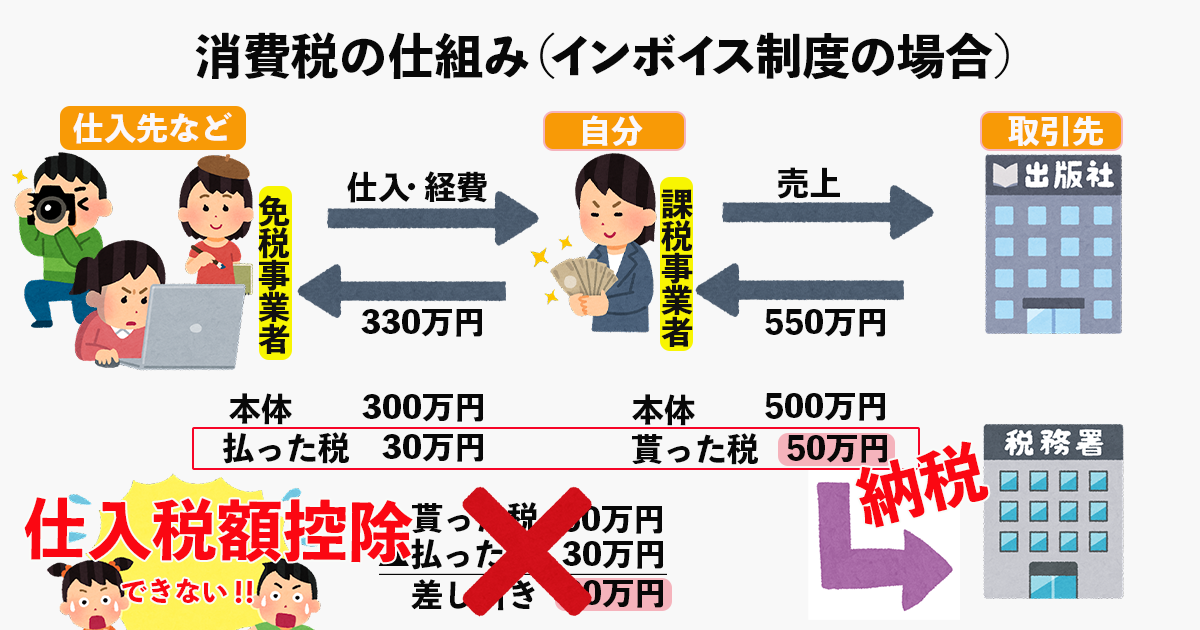

課税事業者の「自分」に、家賃や取材用の書籍など、さまざまな経費がかかったとします。ここで、「仕入先など」が免税事業者であり、いわゆる「適格請求書発行事業者」ではなかったとしましょう。仕入先は適格請求書(インボイス)が発行できないため、従来の請求書を使って、330万円(税込)を(消費税30万円を含めて)請求されました。

インボイス制度が始まると、このような免税事業者に払った消費税30万円は差し引きできず、取引先からもらった消費税50万を、全額納税する税金計算になります。

インボイス制度では、課税事業者が免税事業者に払った消費税を「仕入税控除」できない!(※経過措置あり・FAQにて説明)

ーなんと。これまでは、仕入先が免税事業者でも、関係なかったと思うのですが。

はい。インボイス制度は、「免税事業者の請求した消費税は差し引きできません。もらった消費税は全額納税してください」という制度です。そうなったとき、課税事業者の「自分」は、どのような判断ができるでしょうか。

可能性としては2つあります。

1つは、免税事業者に消費税を払っても仕入税額控除できないため、「消費税を請求しないでください」と伝えること。

もう1つは、仕入先を変えることです。免税事業者Aは仕入税額控除できないから、適格請求書発行事業者Bで、同じものを同じ値段で購入する。そうすれば、納税額は消費税20万円で済む、というわけです。

インボイス制度の施行後に考えられる免税事業者のデメリット

ただ、小澤さんが知りたいのは、「取引先」である自分の扱いがどう変わるか、ですよね。ではここで、ご自身を「仕入先など」として想像してみてください。ご自身が免税事業者だったら、取引先はどう思うでしょうか?「この人に発注しても、消費税を差し引きできないからなあ……」と思われる可能性が高くなるのではないでしょうか。

もちろん、すべての取引先が免税事業者を相手にしなくなる、とは言いません。そのように考える取引先もおられる、というお話ですが、フリーランスの方々がインボイス制度を恐れる理由がなんとなくつかめると思います。

ーなるほど……。日常に置き換えると、私たちが「C店よりD店のほうがポイントが多くつくから、実質安い!D店にしよう」と考えるのと、同じような感覚でしょうか。

少し近いかもしれないですね。Amazonよりも楽天で買い物をしよう、のような。

ただし仕事の場合は、単純な買い物と違い、人と人との繋がりや、これまでの実績も関係してくるはずです。それを考慮すると、インボイス制度がはじまってからの対応も、取引先ごとに変わってくるでしょうね。

結局、免税事業者は課税事業者になるべき?

ーじつは、すでに取引先から「消費税の請求はしないでくれ」と言われている同業者もいるんです。消費税を請求できないと、単純に収入が1割減になるわけですよね。このまま免税事業者でいるなら、「消費税分を単価に含めてしまう(値上げする)」などの対策をとる必要が出てくるでしょうか……。もちろん、取引先がOKされるのならそれでよいと思います。一方で取引先からすると、実質1割、値上がりしたことになりますから、それで同業者と価格競争できるのか?が問題です。

先ほどの、「免税事業者が相手だと仕入税額控除ができないから、同じ業種の同じ金額の課税事業者にお願いしよう」ではないですが、値上げをすることで「この人よりも値段が安い、あの人にしておこう」と、取引がなくなる可能性も念頭におかなければなりません。

結論としては、(企業ではなく)一般消費者だけと取引している免税事業者は、価格競争の観点から、適格請求書発行事業者に登録する必要はないでしょう。反対に、取引先に「一般消費者ではない事業者」が含まれる可能性があるのなら、登録を検討されたほうがよいと思います。

ー事業内容と取引先に合わせて判断する、ということですね。

そうですね。

加えて注意したいのは、風評です。これだけ監視の目がきびしい現代ですから、「このライターさん、登録番号がないから、適格請求書発行事業者ではないはず。それなのに消費税を請求してきた!」と、SNSに書き込むような人が出る可能性もあるのではないかと。

現時点ですら、「免税事業者が消費税をネコババしている」と投稿する人がいるくらいですから……。免税事業者が消費税を請求することは合法にもかかわらず、です。

2019年に軽減税率が導入されたときも、「コンビニでお弁当を買ってイートインコーナーで食べている人が、消費税8%しか払ってない。脱税では?」と、SNSやメディアで騒がれていましたよね。インボイス制度も、導入時にはこうした騒ぎが一部で起きる可能性があります。そうした際に、免税事業者が風評被害を受けないかと心配しています。

課税事業者には“簡易課税”という選択肢もあり

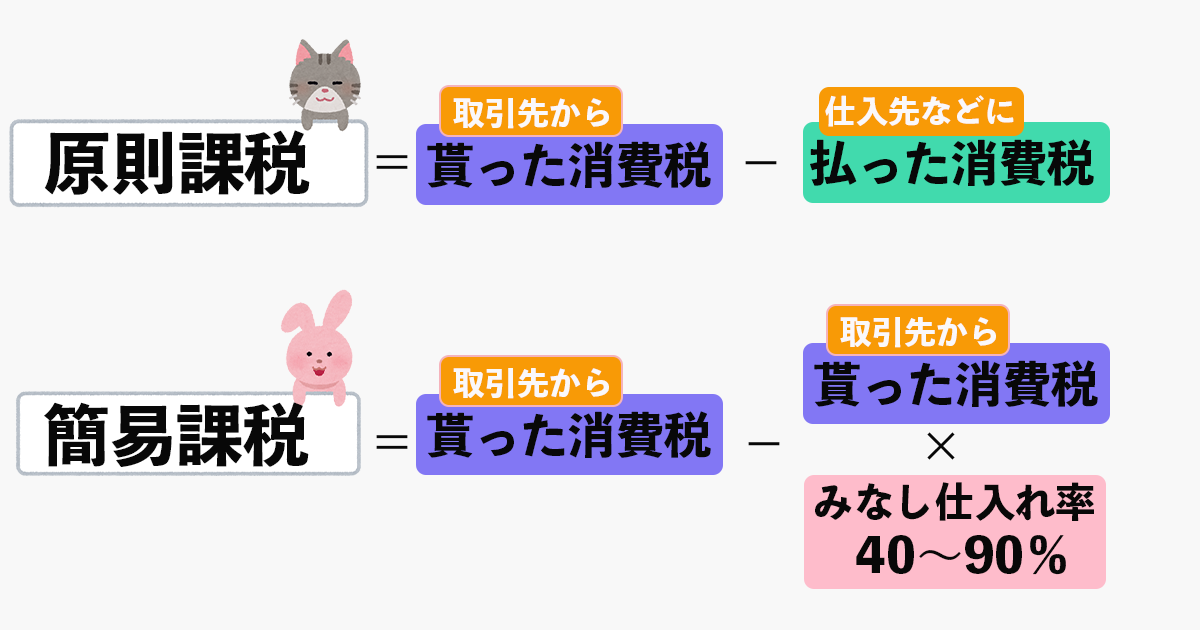

ー先ほどのお話では、取引先によっては適格請求書発行事業者に登録した方がよいとのことでしたが、私のように個人で確定申告を行なっている小規模事業者が、複雑な経理の課税事業者になるのは不安が大きいです。なるほど。ではここで、消費税の申告の仕方に、原則課税と簡易課税の2つがあることはご存知でしょうか。

原則課税は、課税事業者が「もらった消費税から、払った消費税を差し引いた額を納税する」方法です。これに対して簡易課税は、名前のとおり「簡易化」された税金計算で、仕入額をつねに売上額の一定割合とみなして、受け取った消費税から仕入税額控除できる制度です。

最初に出てきた図は「原則課税」。ここを「みなし仕入れ率」50%の課税事業者が「簡易課税」にすると、納税額が25万円になってむしろ増税!簡易課税は、仕入・経費が少ない事業者ほどよさそう。

税金計算の違い「原則課税と簡易課税」

ー「簡易課税」という名前でも、なんだか手続きが複雑そうです。

いえいえ、そんなことはありませんよ。

簡易課税は、仕入額を売上額の一定割合とみなす(=みなし仕入れ率を採用する)ため、仕入先に払ったのが330万円(税込)であろうと、550万円(税込)であろうと、たとえ1100万円(税込)であろうと、納税する消費税額は変わりません。

むしろ、もともとは「課税売上高が5,000万円以下の中小事業者」の納税事務負担に配慮して導入された制度なので、経理はだいぶ楽になると思いますよ。

ちなみに、この「みなし仕入れ率」は、事業者の業種によって40〜90%と異なります。たとえば、みなし仕入れ率50%の事業者の売上高が550万(税込)だったとしたら、国に納める消費税はもらった消費税の50%、つまり25万円。払った消費税額が何円だとしても、この計算は変わりません。

極端な話、「実際は1円も経費がかかっていませんでした」という場合には、もらった消費税50万円のうち残り25万円がご自身の手元に残ります。つまり、益税* が出ることになるんですね。あまり仕入れを伴わない業態の場合は、簡易課税を採用することで、税負担が軽くなる可能性もあるんです。

ーなるほど。以前、中小企業診断士さんに会計を見せたとき「あなたのようなライターさんは、仕訳がシンプルですね」と言われたことがあります。

ライターさんのなかには、外注費も経費も、ほとんどかからない方もおられます。

さらに言うと、自宅兼事務所の方は賃貸料に消費税がかかっていないため、原則課税のままでは仕入税額控除ができません。ところが、簡易課税にすると、「売上額の一定割合」を仕入額とみなせるようになるため、本来引けなかったはずの仕入額を差し引きできるようになるんです。

つまり、課税事業者にならざるを得なかった方は、簡易課税を選択することで、負担が減少する可能性が残されているのです。

ーなるほど、そんな方法があるのですね。思いつきもしませんでした……。

こうしてお話を聞いていると、やはり、自分の事業内容を理解してもらった上で最適解をいただくには、専門家にご依頼するのがよさそうです。私のように顧問税理士契約をしていない事業者は、まずどこへ相談に行けばいいのでしょうか。

確実なのは税務署ですが、税務署でもらえるアドバイスは、あくまでも制度に関する説明。事業内容を深く理解してもらったうえでの相談や、先ほど挙げた節約テクニックを提案してくれるかどうかは疑問です。

そう考えると、やはり税理士事務所などを頼っていただくのがおすすめではあります。「まずは話だけ聞いてみたい」という方は、各地域の「税理士会」に問い合わせると、無料で相談できるケースもありますので、じょうずに利用してみてください。

—それは心強いですね。

私自身が税理士である以上、どうしてもポジショントークにはなってしまうのですが……。

今後、課税売上高1,000万円を超えてないものの、適格請求書発行事業者にならざるを得ない方や、自ら「なる」選択をされた方には、消費税の申告書を作成する義務が課されます。

つまり確定申告は、これまでと比べて、作業量がはるかに増える可能性があります。そう考えると、専門家である税理士に所定の費用を支払ってでも、その時間を本業にまわされるほうが、トータルで考えるとプラスかもしれません。

もちろん、私の事務所でもオンライン対応をはじめ、柔軟に対応しておりますので、ぜひお気軽にご相談ください。

ーありがとうございました!

月額顧問料(税込) 16,500 円~ 11,550円~ 毎月3件限定 新規開業・起業支援 新たに事業を立ち上げるということは、並大抵のことではありません。当税理士事務所では、京都で起業・開業をされるお客様をバックアップし、事業の発展を全力でサポートしています。 詳しくはこちら 税理士の変更について ...

https://www.tax-you.com/ >

【インボイス制度のギモン4選!】

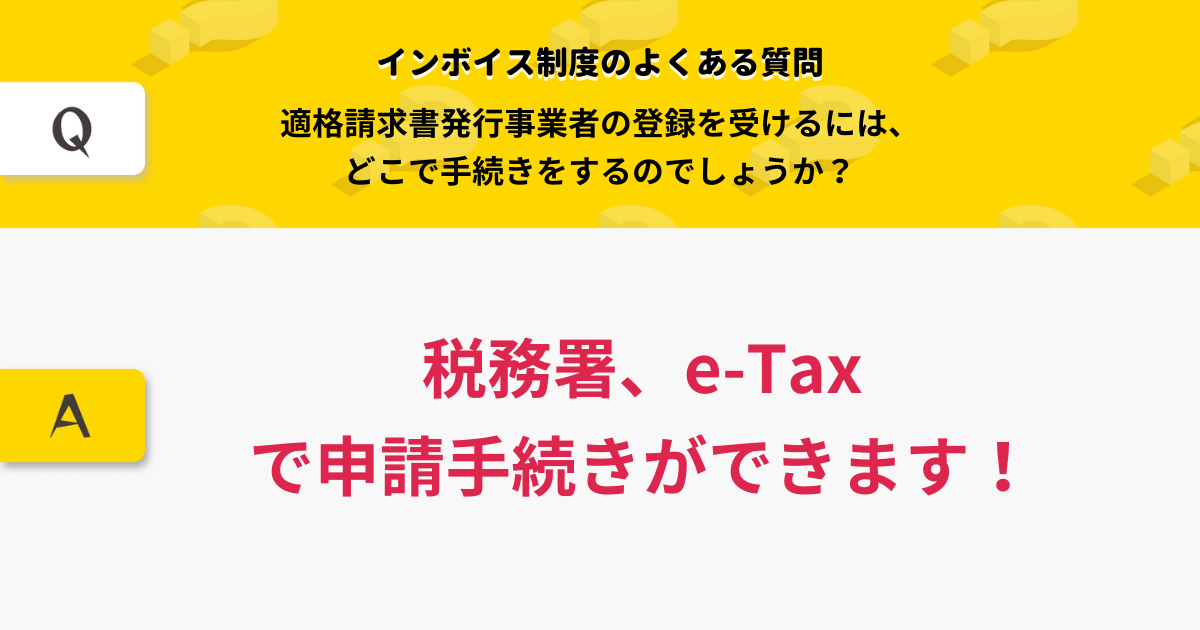

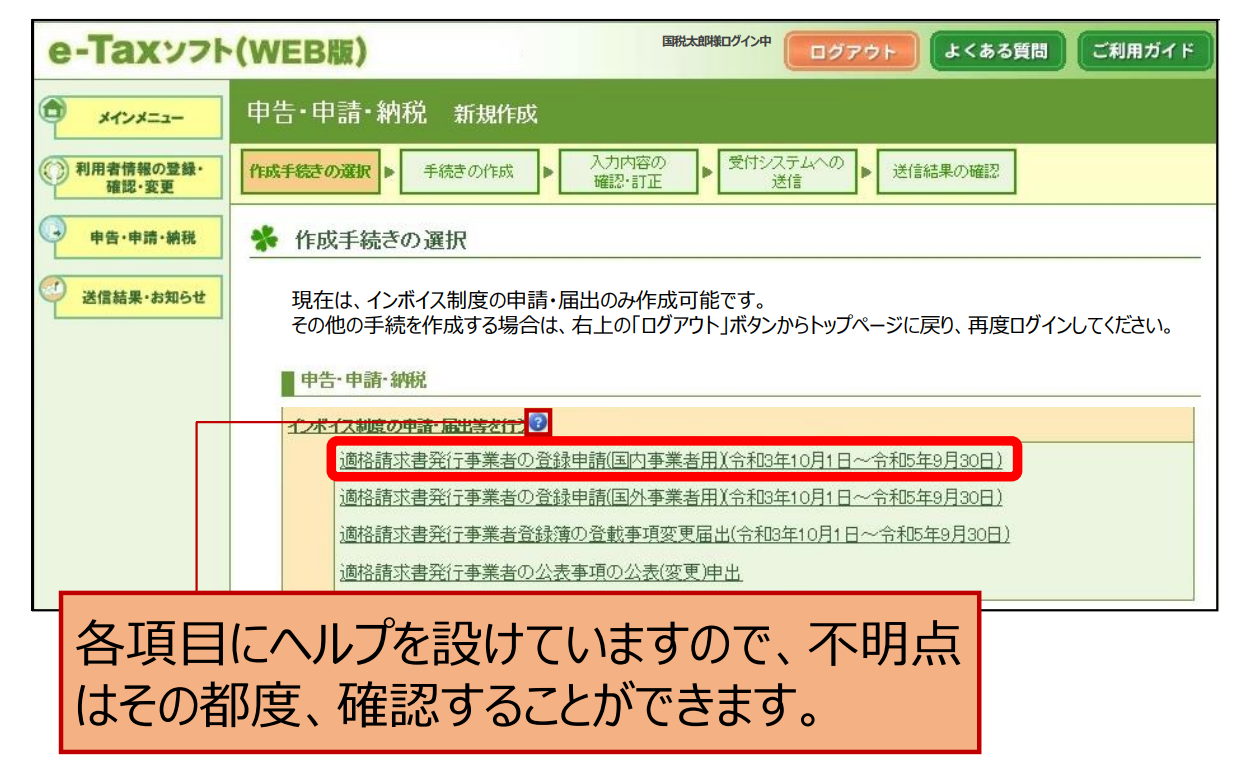

インボイス制度の概要をおおまかに理解できたところで、これまでとは具体的に何がどう変わるのか、どのような手続きが必要になってくるのかを、FAQ方式で解説します。Q.適格請求書発行事業者の登録を受けるには、どこで手続きをするのでしょうか?

A.所轄の税務署、e-Taxでもできます!

事業者が適格請求書発行事業者になるためには、納税地を所轄する税務署長に対して、登録申請書を提出する必要があります。提出には、

- 税務署に直接書類を持参する

- e-Taxでスマホやパソコンから申請手続きをする

- 郵送する(郵送の場合の提出先は、税務署ではなく、各国税局のインボイス登録センター)

- 適格請求書発行事業者登録簿の登載事項変更届出書

- 適格請求書発行事業者の公表事項の公表(変更)申出書

免税事業者が課税事業者になる場合に通常必要となる「消費税課税事業者選択届出書」は、インボイス制度導入時においては例外的に、提出不要です。

出典:国税庁「適格請求書発行事業者の登録申請データ作成マニュアル(e-Taxソフト(WEB版))」

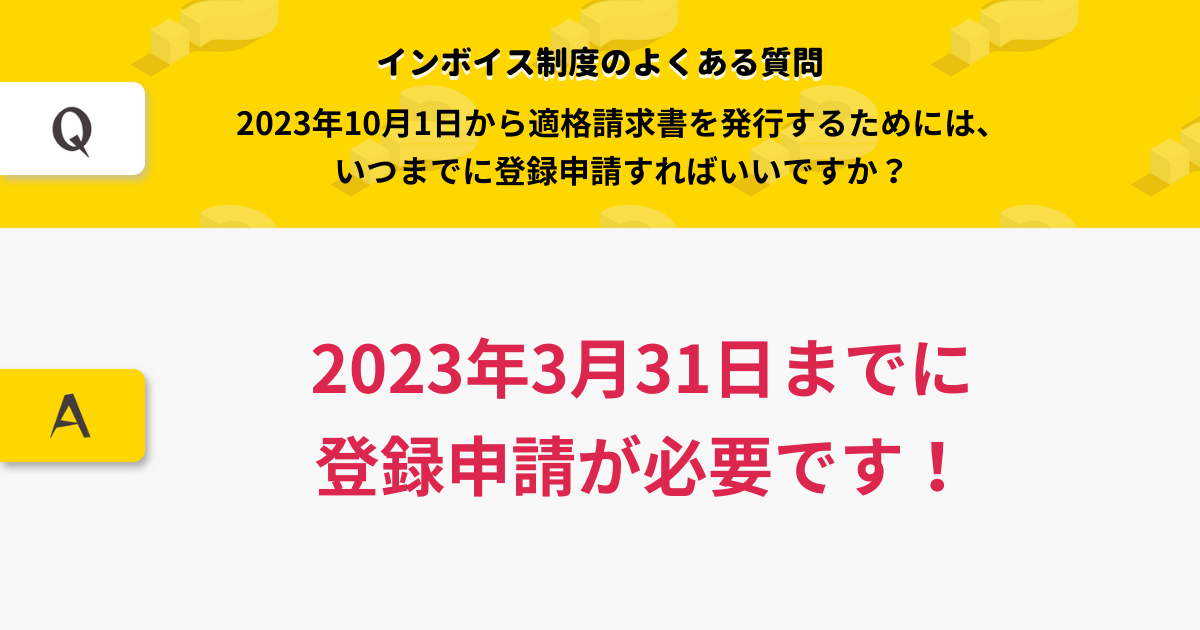

Q.2023年10月1日から適格請求書を発行するためには、いつまでに登録申請すればいいですか?

A.2023年3月31日までに登録申請が必要です!

2023年10月1日から適格請求書(インボイス)を発行するには、原則、2023年3月31日までに登録申請書を提出する必要があります。免税事業者が「適格請求書発行事業者になるかどうか」を判断するのはここ1年半、ということです。この期限を過ぎると、2023年10月1日から適格請求書(インボイス)を発行できない可能性があります。

適格請求書発行事業者に登録申請予定の方は、必要書類を準備しておきましょう。すでに2021年10月1日から、事前登録申請も開始しています。

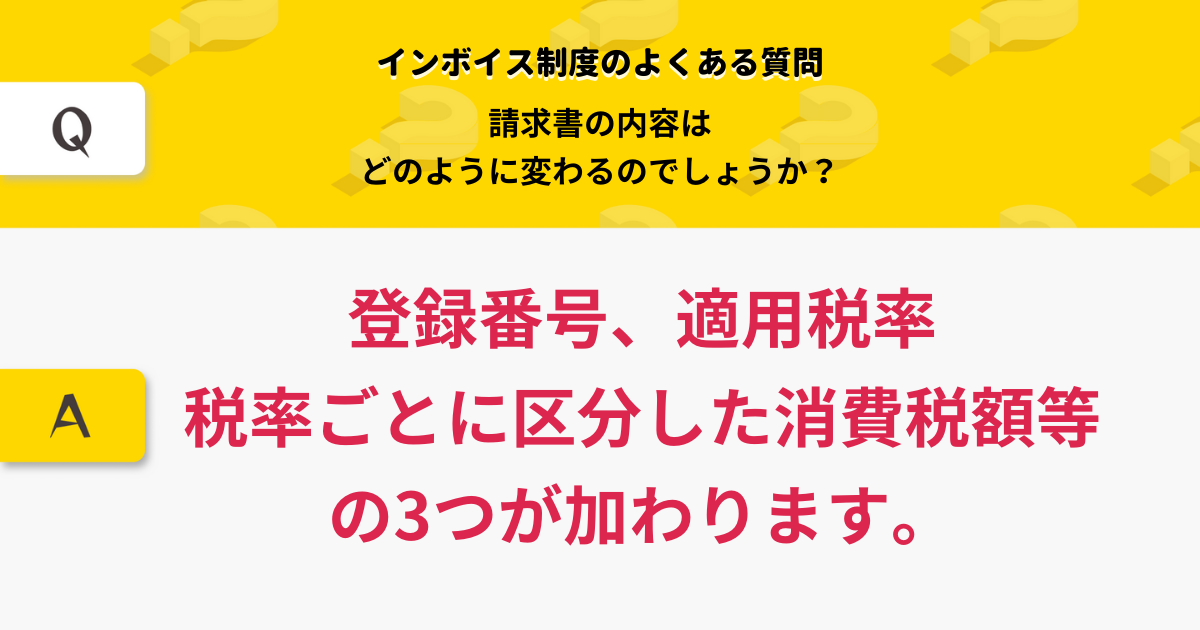

Q.請求書の内容はどう変わるのでしょうか?

A.現行の「区分記載請求書」に、登録番号、適用税率、税率ごとに区分した消費税額等の3つが加わります。

国税庁の特設サイトにはこう記載されていますが、実質大きく変わるのは、登録番号が加わることのみ。消費税の有無や金額は、現在施行されている法律によって、すでに領収書や請求書に明記されているはずです。そのため、登録番号を入手したら、会計ソフトや請求書の雛形に入力すれば、適格請求書の発行が完了します。

ただしインボイス制度では、税計算が大変になります。税理士はもちろん、自身で申告書を作成している課税事業者は、苦戦するかもしれません。

というのも、これまでは、請求書が100枚あったとしてもすべて同じ請求書だったため、ざっと見て入力すれば大丈夫でした。今後は、適格請求書ではないものは消費税が差し引けないわけですから、1枚1枚判別して処理しなければなりません。

インボイス制度では、確実に手間が増えます。どんな単純作業にも、ボタン1つ分の動作が加わると考えておきましょう。

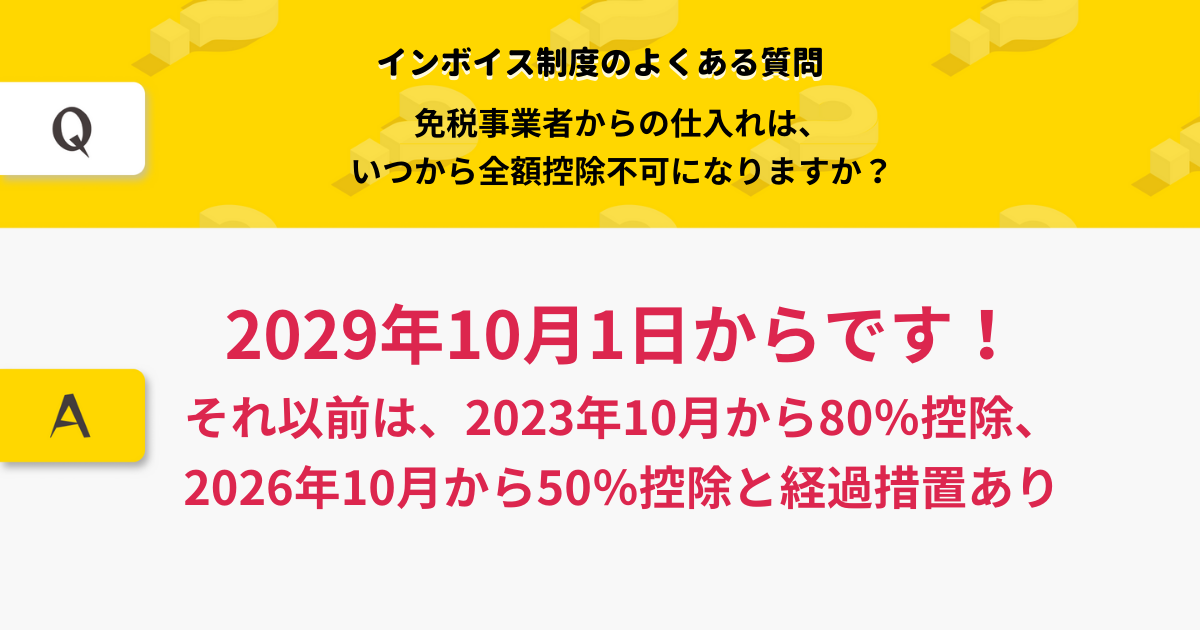

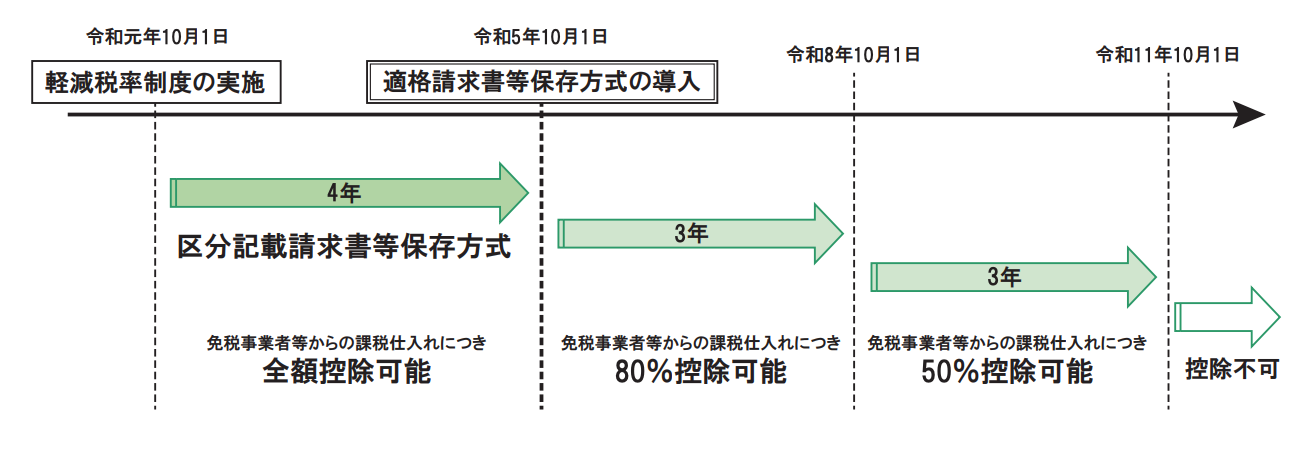

Q.免税事業者からの仕入れは、いつから全額控除不可になりますか?

A.2029年10月1日から。それまでは、経過措置期間が設けられています。

インボイス制度は、適格請求書発行事業者以外からは、課税仕入れに係る消費税額を控除(仕入税額控除)できなくなります。 とはいえ、2023年10月1日から全額控除不可になるわけではありません。

激変緩和の観点から、2023年10月1日から6年間は、免税事業者からの仕入れにおける一定割合について、控除可能な経過措置が設けられています。具体的には、

- 2023年10月1日から80%控除

- 2026年10月1日から50%控除

出典:国税庁「消費税軽減税率制度の手引き(パンフレット)」

まとめ|それぞれのインボイス対策をしよう!

インボイス制度は、課税事業者と免税事業者の両方に影響がある制度です。すでに課税事業者となっている場合は、期日までに適格請求書発行事業者の登録申請手続きを完了しておけばよいでしょう。免税事業者の場合は、課税事業者に転換するのかどうか、大きな決断を迫られます。免税事業者のままでいるとしても、さまざまな対策を練る必要がありそうです。

この機会に、取引先・仕入れ先との関係性や事業内容を見直したり、税務の勉強をしたりすると、ご自身の視座もひとつ高くなるかもしれません。疑問点をそのままにせず、専門家に相談してみるのもひとつの手ですね。

WRITERこの記事を書いた人

RECOMMENDこの記事を読んだ方へおすすめ

-

クラムシェルモードとは?メリットデメリット解説【MacBookデスクトップPC化】

MacBookに「クラムシェルモード」なる使い方があると耳にしたものの、具体的にどんな機能なのか知らない…という人は意外と多いのではないでしょうか。結論から言うと「MacBookがデス...

2025.11.12|コエテコ byGMO 編集部

-

「リビングでテレワーク」族の強い味方!外部モニターで快適な作業環境を手に入れよう

新型コロナウィルスの影響により、急遽テレワークが決まったという方も多いでしょう。そんなときに検討したいのが外部モニター。ノートパソコンにつなぐことで、作業効率が格段にパワーアップ!この...

2025.05.30|夏野かおる

-

自宅用WiFiおすすめ26選!ポケット型WiFiを家の中で使う場合は?

この記事では自宅用WiFiにおすすめの回線とポケット型WiFiを、それぞれの目的や用途に応じた選び方や長所と短所等、各サービスの特徴とあわせて解説しております。

2025.11.17|マキロン

-

第4次産業革命って何?わかりやすく解説!

私たちの生活が大きく変わる「第4次産業革命」についてどのくらい知っていますか?この記事さえ読めばすべてバッチリ!産業革命の歴史をふまえ、生活への影響をわかりやすく説明します。

2026.05.13|コエテコ byGMO 編集部

-

無料の会計ソフトでおすすめなのは?注意点やおすすめな人の特徴も

個人事業主やフリーランスとなって会計ソフトの必要性を感じたものの「できるだけ支出を増やしたくない…」と考えている人も多いはず。大抵のソフトは月額・年額のかかるものですが、中には完全無料...

2025.06.03|コエテコ byGMO 編集部

私はフリーライター4年目の、免税事業者です。インボイス制度の導入によって仕事に支障が出るのでは?と、不安で眠れません!