FP相談窓口おすすめ7選【2026年最新】無料と有料の違いも徹底解説

※ 本コンテンツにはプロモーション(PR)が含まれています。

将来のお金のことで、漠然とした不安を抱えていませんか?

「保険を見直したいけど、どれがよいかわからない」「教育資金や老後資金、一体いくら必要なの?」など、お金の悩みは尽きないものです。

そんなお金に関するあらゆる悩みを専門家の視点からサポートしてくれるのが、FP(ファイナンシャルプランナー)です。

しかし、いざFP相談を利用しようと思っても「どこで相談すればよいの?」「無料相談は怪しくない?」と、迷ってしまう方も少なくないでしょう。

そこで本記事では、数あるサービスの中からおすすめのFP相談窓口を厳選してご紹介します。

無料と有料の違いや、あなたにぴったりのFP相談を見つけるための選び方のポイントも詳しく解説するので、ぜひ最後までご覧ください。

FP相談は無料と有料どっちがよい?仕組みと収益源の違いを比較解説

本章では、FP相談は無料と有料どちらのほうが良いのか、次の2つの観点から解説します。

- 無料FP相談と有料FP相談の違い

- 無料FP相談と有料FP相談のメリット・デメリット

無料FP相談と有料FP相談の違い

FP相談には、大きく分けて「無料FP相談」と「有料FP相談」の2種類が存在し、それぞれ仕組みと収益源が異なります。| 無料FP相談 | 有料FP相談 | |

|---|---|---|

| 主な収益源 | 保険・金融商品の販売手数料 | 相談者からの相談料 |

| FPの立場 | 保険代理店・金融機関所属または提携 | 独立系FPが多い |

| 提案の範囲 |

提携先の特定商品に限定される場合がある | 幅広い商品から中立的に提案可能 |

| 費用 | 無料 | 1時間あたり平均8,000円程度 |

無料FP相談の主な収益源は、相談者が契約した保険商品や金融商品の販売手数料です。

そのため、無料FP相談を提供するFPは、保険代理店や金融機関に所属している、あるいは提携しているケースが大半です。

相談者は無料で専門家のアドバイスを受けられる一方で、提案される商品が特定の会社や種類に限定される可能性があります。

一方、有料FP相談は、相談者から直接相談料を徴収することを主な収益源としています。

そのため、FPは独立している場合が大半であり、より中立的な立場かつ幅広い選択肢の中から最適なアドバイスを提供できる点が強みです。

しかし、相談内容や期間によってはまとまった費用が発生します。

とは言え、相談費用を支払うことで、保険、投資、住宅ローン、税金、相続など、多岐にわたるお金の悩みを総合的に、かつ客観的な視点から解決へと導くサポートが期待できます。

無料FP相談と有料FP相談のメリット・デメリット

ここでは、無料FP相談と有料FP相談のメリット・デメリットをそれぞれ紹介します。無料FP相談の仕組みとメリット・デメリット

無料FP相談の主なメリットは、金銭的な負担なく気軽に相談できる点にあります。家計の見直しや保険の相談など、お金に関する悩みを抱えているものの、専門家への相談に費用をかけることに抵抗がある方にとって、大きな利点と言えるでしょう。

また、多くの無料FP相談サービスはオンラインや訪問形式に対応しており、利用しやすい環境が整っています。

一方で、デメリットとしては、提案される商品やサービスに偏りがある可能性が挙げられます。

無料FP相談の多くは、保険会社や金融機関、あるいはそれらと提携するFPが提供しており、自社の商品や提携先の商品の販売手数料を収益源としています。

そのため、相談者のニーズに合致する最適な選択肢であっても、取り扱いがない場合は提案されないことがあります。

- 相談料が無料

- 気軽に利用できる

- オンラインや訪問形式など相談形式が豊富

- 特定商品の提案に偏る可能性がある

- 中立的なアドバイスが得にくい場合がある

- 相談内容が限定されることがある

有料FP相談の仕組みとメリット・デメリット

有料FP相談のメリットは、特定の金融機関や商品に縛られない、中立的なアドバイスを受けられる点にあります。有料FPは、相談料を主な収益源としているため、顧客の利益を最優先に考え、多種多様な金融商品の中から最適なものを提案することが可能です。

そのため、保険、投資、住宅ローン、税金、相続など、幅広い分野にわたる総合的なライフプランニングを、より客観的な視点から構築できます。

また、複雑な家計状況や特定の目標達成に向けた詳細なシミュレーションなど、個別のニーズに合わせたきめ細やかなサポートが期待できます。

一方で日本FP協会の調査によると、1時間あたりの相談料は5,000円から10,000円程度が相場とされており、相談内容や期間によってはまとまった費用が必要となります。

加えて、FPの専門性や経験は個々によって異なるため、費用を支払ったにもかかわらず、期待したような質の高いアドバイスが得られないリスクもゼロではありません。

- 中立的かつ客観的なアドバイスを得られる

- 幅広い金融商品から最適な提案を受けられる

- 総合的なライフプランニングが可能

- 相談料が発生する

- FPの質にばらつきがある

- 期待通りのアドバイスが得られないリスクがある

FP相談窓口おすすめ7選

本章では、数あるFP相談窓口の中から、特におすすめのサービスを厳選してご紹介します。

まずは、気軽に始められる無料のFP相談窓口を見ていきましょう。

保険見直しラボ

保険見直しラボは、FP資格を持つ業界歴平均17.3年という経験豊富なコンサルタントに、無料で保険の相談ができるサービスです。

全国約60の拠点から、ご自宅やカフェなど指定の場所への訪問相談、またはオンラインでの相談に対応しています。

提携保険会社は生命保険27社、損害保険14社の合計41社と幅広く、豊富な選択肢の中から一人ひとりに最適な保険プランを提案してもらえます。

相談回数に制限はなく、万が一強引な勧誘があった場合に担当者を変更できる「イエローカード制度」を導入している点も安心できるポイントです。

経験豊富なベテランFPによる質の高いアドバイスを無料で受けたい方は、ぜひ一度相談してみてはいかがでしょうか。

| 運営元 | 株式会社Jリスクマネージメント |

| 拠点数 | 60拠点以上 |

| 相談方法 | 訪問相談、店舗(オフィス)相談、オンライン相談 |

| 取り扱い保険会社数 | 41社 |

保険ライフ

保険ライフは、2,000名以上のFPと提携し、相談者にぴったりの担当者を紹介してくれる無料相談窓口です。

自宅やカフェ、オンラインなど、希望の場所と時間で相談が可能。

最大50社以上の保険会社の商品を比較検討でき、保険の新規加入や見直しはもちろん、資産運用や住宅ローンなど、お金に関する幅広い悩みを何度でも無料で相談できます。

運営会社は東証グロース上場のブロードマインド株式会社であり、その信頼性の高さも魅力です。

実際に顧客満足度は95%と非常に高く、強引な営業をストップできる「ストップコール制度」も導入しているため、安心して利用しやすいサービスです。

| 運営元 | 保険ライフ株式会社(株式会社コア・ライフプランニング等との提携サービス) |

| 拠点数 | 全国対応(提携FPの訪問拠点による) |

| 相談方法 | 訪問相談、オンライン相談、カフェ・レストラン等での相談 |

| 取り扱い保険会社数 | 0社以上 |

保険見直し本舗

保険見直し本舗は、全国に350店舗以上を展開する大手保険代理店です。

店舗での対面相談はもちろん、自宅などへの訪問相談やオンライン相談にも対応しており、ライフスタイルに合わせて相談方法を選べます。

提携保険会社は合計40社以上と豊富で、幅広い選択肢の中から希望に合った保険を提案してもらえる点が大きな魅力です。

相談は経験豊富な専属アドバイザーが担当し、納得できるまで何度でも無料で相談可能。

また、加入している複数の保険証券をまとめて管理できる便利なアプリも提供しており、契約後のアフターフォローも充実しています。

お近くに店舗がある方や、契約後も手厚いサポートを希望する方におすすめです。

| 運営元 | 株式会社保険見直し本舗 |

| 拠点数 | 全国385店舗以上 |

| 相談方法 | 店舗相談、訪問相談、オンライン相談、電話相談 |

| 取り扱い保険会社数 | 52社以上 |

みらいのほけん

みらいのほけんは、「なないろ生命」のグループ会社が運営するFP相談窓口です。

全国500名以上のFPと提携しており、カスタマーサポートによる丁寧なヒアリングを通じて、相談領域に強いFPを最短10分で紹介してもらえます。

保険関連はもちろん、家計診断、教育資金、ライフプランニングなど、幅広いお金の悩みに対応。

相談回数や時間の上限はなく、納得いくまで相談できるのが特徴です。

オンライン相談にも対応しているため、忙しい方や、自分に合った専門家と素早くマッチングしたい方に適しています。

| 運営元 | 株式会社なないろ生命 |

| 拠点数 | 全国106拠点以上 |

| 相談方法 | 訪問相談、オンライン相談 |

| 取り扱い保険会社数 | 54社以上(提携先による) |

ほけんのぜんぶ

ほけんのぜんぶは、24時間365日相談受付に対応している利便性の高いFP相談窓口です。

在籍するFPは約350名で、40社以上の生命保険会社・損害保険会社・少額短期保険会社と提携しており、豊富な商品から最適なプランを提案してくれます。

保険の見直しや選び方に迷っている方はもちろん、教育資金、老後資金、資産運用、住宅ローン、家計見直しなど、保険以外のお金の悩み全般をワンストップで相談したい方にもおすすめです。

相談は何度でも無料で、子育て世帯へのプレゼントキャンペーンなども定期的に実施しているため、特にお子さんのいるご家庭はチェックしてみてはいかがでしょうか。

| 運営元 | 株式会社ほけんのぜんぶ |

| 拠点数 | 全国対応(主要都市に拠点あり) |

| 相談方法 | 訪問相談、店舗相談、オンライン相談 |

| 取り扱い保険会社数 | 40社以上 |

FP相談ねっと

FP相談ねっとは、全国の独立系FPの中から、個々のニーズに合ったFPを自分で探せるマッチングプラットフォームです。

サイトに掲載されているFPのプロフィールや得意分野、料金体系を確認し、直接連絡を取ることが可能。

また、問い合わせフォームから相談内容を送れば、最適なFPを推薦してもらうこともできます。

相談料金や時間はFPごとに異なり、「初回無料」や「お試し相談」のプランを提供しているFPもいます。

「まずは相性を確かめたい」という方は、初回無料のFPから試してみるのがおすすめです。

| 運営元 | 株式会社アセット・アドバンテージ |

| 拠点数 | 認定FPの各事務所 |

| 相談方法 | 対面相談、オンライン相談 |

| 取り扱い保険会社数 | 特定の取り扱い制限なし ※独立系FPのため、商品販売ではなくコンサルティングが主 |

家計アイデア工房

家計アイデア工房は、家計管理やライフプランに関する相談に強みを持つ有料のFP相談窓口です。

在籍FPは主に女性で、家計まわりの細かな悩みも相談しやすいアットホームな雰囲気が魅力です。

家計診断からライフプラン、生命保険、住宅購入、資産運用まで、豊富なメニューが用意されており、料金体系が明確なのも安心できるポイントです。

オンライン相談にも対応しているため、全国どこからでも相談可能。

「何から相談すればよいのかわからない」という方向けの「初回FP相談」メニューもあり、悩みを整理する段階からサポートしてくれます。

FPへの相談と並行して、おすすめの投資スクールなどを利用して自分自身の金融リテラシーを高めていくのも一つの有効な手段です。

| 運営元 | 株式会社家計アイデア工房 |

| 拠点数 | 東京(銀座)、横浜の相談室 |

| 相談方法 | 来店相談、オンライン相談、電話相談 |

| 取り扱い保険会社数 | 特定の取り扱い制限なし |

そもそもFP相談とは?お金のプロに家計の悩みを打ち明けよう

FP相談とは、FP(ファイナンシャルプランナー)に家計や将来設計に関する幅広い悩みを相談し、解決策を見出す相談を指します。

なお、FPとは、一人ひとりのライフプランに基づき、資産設計や資金計画について専門的な知識でアドバイスを行うお金の専門家です。

相談者は、自身の現状や将来の目標をFPに伝えることで、現状の家計や資産状況を客観的に把握し、将来に向けた具体的なアクションプランを立てられるようになります。

これにより、漠然としたお金の不安を解消し、具体的な目標達成に向けた道筋を明確にできます。

なお、FPに相談できる内容の例は以下の通りです。

一人で抱え込まず専門家を頼ることで、お金の不安を解消する第一歩を踏み出しやすくなるでしょう。

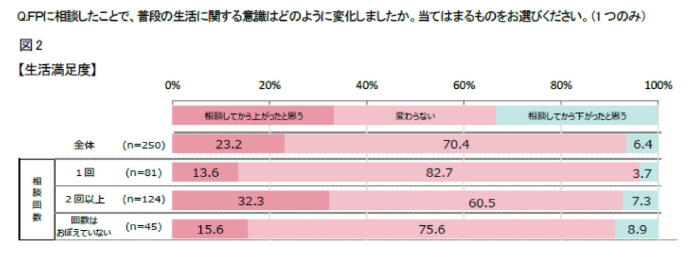

実際、日本FP協会が実施した「ファイナンシャル・プランナー(FP)との相談に関する追跡調査」によると、「FPに相談したことで、普段の生活に関する意識がどのように変わったか」という設問では、「生活満足度が上がったと思う」と回答した人が、相談回数1回の人で13.6%、2回以上の人では32.3%に達しており、FP相談が生活の質向上に寄与していることが示されています。

お金について学びたい方は、以下の記事も参考にしてみてください。

お金の勉強は何から始めるべき?初心者向けにアプリも徹底解説

後悔しない!FP相談窓口のおすすめの6つの選び方

ここでは、後悔しないための選び方のポイントを6つご紹介します。

- FPの保有資格や相談実績は信頼できるか

- 自分の相談内容とFPの得意分野が合っているか

- 負担のない相談場所・相談方法か

- 相談の目的に合致した回答が得られるか

- 無理な勧誘を防ぐ「ストップ制度」を設けているか

- 取り扱う保険会社・金融商品の種類は豊富か

FPの保有資格や相談実績は信頼できるか

FPの専門性や信頼性を測る上で、保有資格やこれまでの実績は重要な指標です。相談前には、担当FPのプロフィールを確認し、保有資格や得意分野、相談実績などをチェックしましょう。

FPの主な資格には、国家資格の「FP技能士(1~3級)」と、より専門性が高い民間資格の「AFP」「CFP®」があります。

特に複雑な相談や高い専門性を求めるなら、FP技能士1級やCFP®認定者が在籍している相談窓口を選ぶと安心感が高いでしょう。

参考:FP(ファイナンシャルプランナー)の難易度を級別に解説

自分の相談内容とFPの得意分野が合っているか

FPと一口に言っても、保険、資産運用、住宅ローン、相続など、それぞれに得意な専門分野があります。「保険を見直したい」なら保険に強いFPを、「NISAで資産運用を始めたい」なら資産運用に詳しいFPを選ぶと、より具体的で的確なアドバイスが期待できるはずです。

公式サイトのFP紹介ページを利用して、相談したい内容とFPの専門領域がマッチしているかを事前に確認しましょう。

NISAでの資産運用を考えている方は、以下の記事も参考にしてみてください。

AI投資おすすめ比較!ロボアドバイザーの徹底比較ランキングで資産運用を

負担のない相談場所・相談方法か

FP相談窓口を選ぶ際、後悔しないためには、自身のライフスタイルや希望に合った相談場所・相談方法が提供されているかを確認することが重要です。その理由は、相談形式が合わないと、FPとのコミュニケーションが円滑に進まず、結果として相談の満足度が低下する可能性があるためです。

FP相談には、FPと直接会って話す「対面形式」と、パソコンやスマートフォンを通じて相談する「オンライン形式」があります。

それぞれの形式にはメリット・デメリットがあり、相談者の状況によって最適な選択肢は異なります。

具体的には、以下ポイントを考慮しながら面談形式を選びましょう。

相談を申し込む前に、どのような相談形式が提供されているか、またそれが自身の希望に合致するかを事前に確認することをおすすめします。

相談の目的に合致した回答が得られるか

FP相談窓口を選ぶ際、自身の相談目的に合致した専門性を持つFPが在籍しているかもチェックしておきたいポイントです。FPと一口に言っても、得意とする分野や専門性は多岐にわたります。

例えば、保険の見直しに特化したFP、資産運用に強いFP、住宅ローンや教育資金の相談に長けているFPなど、それぞれ専門分野が異なります。

自身の相談内容とFPの専門性が一致していなければ、期待するような具体的な解決策やアドバイスを得ることが難しくなり、結果として時間や労力を無駄にしてしまう恐れがあります。

具体的には、老後資金の準備について相談したいのであれば、年金制度や退職金、資産運用に詳しいFPを選ぶべきでしょう。

もし、住宅ローンの借り換えを検討しているのであれば、住宅ローンに関する知識が豊富なFPが適任だと考えられます。

相談を申し込む前に、FP相談窓口のウェブサイトでFPのプロフィールや得意分野を確認したり、初回相談時に自身の相談内容を具体的に伝えたりして、そのFPが対応可能か、専門知識を有しているかを確認することが重要です。

無理な勧誘を防ぐ「ストップ制度」を設けているか

「相談したら、しつこく勧誘されるのでは…」という不安は、FP相談をためらう大きな原因の一つです。優良なFP相談窓口の多くは、利用者への無理な勧誘を禁止しています。

特に、担当FPが合わない場合に担当者を変更できたり、勧誘そのものを停止させたりできる「イエローカード制度」や「ストップコール制度」を設けているサービスは、利用者本位の運営姿勢がうかがえ、安心して相談しやすいでしょう。

取り扱う保険会社・金融商品の種類は豊富か

FP相談で後悔しないためには、取り扱う保険会社や金融商品の種類が豊富であるかを必ず確認しておきましょう。例えば、特定の保険会社の商品しか扱っていないFPの場合、たとえ相談者の状況に最適な商品が他社にあったとしても、それを提案することはできません。

結果として、最適な選択肢を検討する機会を失い、不利益を被る恐れがあります。

その点、複数の保険会社や金融機関の商品を比較検討できるFPであれば、それぞれのメリット・デメリットを客観的に評価し、相談者のライフプランやリスク許容度に合わせた、よりパーソナルな提案が期待できます。

具体的には、保険の見直しを検討している場合、取り扱い保険会社が少なければ、保障内容や保険料の比較検討が十分にできません。

また、資産運用を考えている場合でも、選択肢が限られていれば、リスクとリターンのバランスが取れたポートフォリオを組むことが難しくなるでしょう。

相談前に、ウェブサイトなどで取り扱い会社数や商品ラインナップを確認するか、初回相談時に直接質問することをおすすめします。

FP相談を受ける際に気を付けたい3つの注意点

ここでは、FP相談を受ける際に気を付けたい次の3つの注意点について解説します。

- 不適切な提案を受ける可能性がある

- 相談が長時間・数回に及ぶこともある

- FPの提案を鵜呑みにしてしまう恐れがある

不適切な提案を受ける可能性がある

FP相談において、不適切な提案を受ける可能性は常に存在します。例えば、経験の浅いFPや特定の金融機関と提携しているFPの場合、相談者のニーズよりも自社の利益や販売目標を優先した商品やサービスを提案する場合があります。

また、顧客のライフプラン全体を俯瞰せず、短期的な利益に偏った提案を行うケースも少なくありません。

このような状況を避けるためには、複数のFPに相談し、それぞれの提案内容を客観的に比較・検討することが重要です。

また、最終的な意思決定は自分で行うという意識を持ち、疑問点があれば納得がいくまで質問し、透明性の高い情報提供を求める姿勢が不可欠です。

相談が長時間・数回に及ぶこともある

FP相談は、一度の面談で全てが完結するとは限りません。相談内容によっては長時間にわたる場合や、複数回に及ぶこともあるでしょう。

例えば、初回相談では、現在の家計状況、資産状況、負債、家族構成、将来の夢や目標などを詳細にヒアリングします。

その上で、2回目以降の面談で、ヒアリング内容に基づいた金融商品の提案、ライフプランのシミュレーション、リスク分析など、より具体的なアドバイスが行われるケースもあります。

また、ライフステージの変化や経済状況の変動に応じて、定期的な見直しが必要となることもあります。

FP相談に臨む際は、時間的な余裕を持ち、長期的な視点で自身のライフプランを構築していくという意識を持つことが求められます。

FPの提案を鵜呑みにしてしまう恐れがある

FPは金融に関する専門知識を持つプロフェッショナルであるため、その提案内容を全面的に信頼し、鵜呑みにしてしまう恐れがあります。しかし、最終的な意思決定は相談者自身が行うべきであり、FPの提案が必ずしも自身の状況に最適な選択であるとは限りません。

また、FPの知識や経験が特定の分野に偏っている場合、その分野に特化した提案になりがちで、他の選択肢が十分に検討されない可能性も考えられます。

重要なのは、提案された内容を十分に理解し、その根拠やメリット・デメリットを明確にすることです。

疑問点や不明な点があれば積極的に質問し、複数の選択肢を比較・検討するなど、納得した上で判断するようにしましょう。

FP相談を最大限に活用するための4つのコツ

本章では、FP相談をより有意義なものにするための以下4つのコツをご紹介します。

- 相談前に情報を整理し、目的を明確にする

- 不明点は納得できるまで何度も質問する

- 提案された内容は一度持ち帰り、冷静に検討する

- 担当FPが合わない場合は交替を依頼する

相談前に情報を整理し、目的を明確にする

相談時間を有効に使うため、事前に情報をまとめておきましょう。家計の収支がわかるもの(家計簿アプリやレシートなど)、源泉徴収票、ねんきん定期便、保険証券などがあると、より具体的な話ができます。

また、「毎月の赤字を解消したい」「子どもの教育費を貯める方法を知りたい」など、相談の目的を明確にしておくとよりスムーズです。

不明点は納得できるまで何度も質問する

FP相談の効果を最大化するためには、不明な点や疑問に感じたことは、納得できるまで遠慮なくFPに質問し続けることがポイントです。専門用語の多用や複雑な金融商品の説明など、FPの話が難しく感じられることもあるでしょう。

しかし、曖昧な理解のまま相談を進めてしまうと、後になって「こんなはずではなかった」と後悔したり、誤った判断をしてしまったりするリスクがあります。

質問を通じて疑問を解消し、自身の言葉で説明できるレベルまで理解を深めることで、提案内容の妥当性を自身で判断できるようになり、より主体的にライフプランを構築できるようになるでしょう。

例えば、FPから提案された保険商品の保障内容や、資産運用のリスクとリターンについて、少しでも理解できない点があれば、「この言葉の意味は何ですか?」「なぜこの商品が私に合っているのですか?」「他にどのような選択肢がありますか?」といった質問を投げかけてみましょう。

提案された内容は一度持ち帰り、冷静に検討する

FPからの提案は、あくまで専門家としての一つの意見です。その場で即決せず、「家族と相談します」「一度持ち帰って検討します」と伝え、冷静に考える時間を持ちましょう。

提案内容が本当に自分のライフプランや価値観に合っているか、無理なく続けられるかをじっくり吟味すると、後悔しない選択につながります。

担当FPが合わない場合は交替を依頼する

FP相談の際に、担当FPとの相性が合わないと感じた場合は、遠慮なく交替を依頼しましょう。FPは、相談者の家計状況や将来の目標といった非常に個人的な情報に深く関わる存在です。

そのため、FPの専門知識はもちろん、話しやすさや説明の分かりやすさ、価値観の共有といった人間的な相性も相談の質を大きく左右します。

もし、説明が理解しにくい、質問しにくい雰囲気がある、あるいは提案内容に疑問を感じるにもかかわらず意見を伝えにくいといった状況であれば、大きなストレスとなり、結果的に不本意な選択をしてしまうリスクを高めます。

例えば、FPが専門用語を多用しすぎて理解が追いつかない場合や、相談者の意向よりもFP自身の意見を強く押し付けてくるように感じる場合、別のFPに交替してもらうことで、より安心して相談に臨めるようになります。

多くのFP相談サービスでは、担当FPの交替に対応しているため、FPとの相性に悩む方はサービス提供元に相談してみることを推奨します。

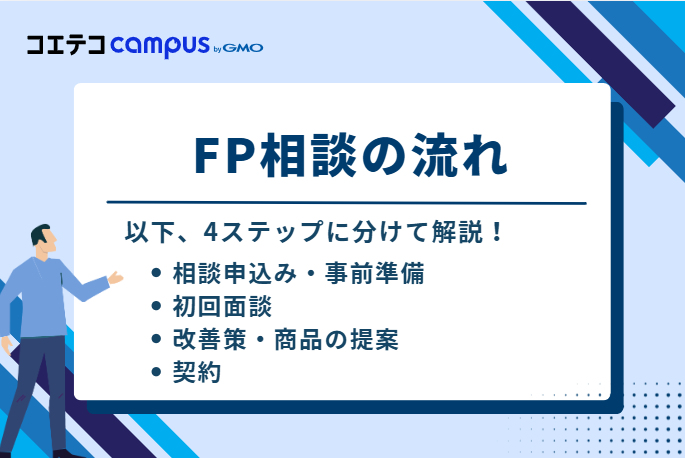

FP相談の流れ

ここでは、FP相談の流れを次の4つのステップに分けて解説します。

- 相談申込み・事前準備

- 初回面談

- 改善策・商品の提案

- 契約

相談申込み・事前準備

まず、興味のあるサービスに相談の事前の申込みを行い、相談の目的や希望する内容を伝えます。その後、相談当日までに以下のような資料を揃えてきましょう。

- 家計簿

- 給与明細

- 保険証券

- 年金手帳

- 住宅ローンの返済予定表 など

また、身の家計状況や将来の目標、現在の悩みなどを整理しておくことも大切です。

面談当日までに資料の準備や相談内容の整理をしておくことで、初回面談から本質的な議論に入ることができ、時間の有効活用にも繋がります。

初回面談

FP相談における初回面談は、相談者とFPが互いを理解し、今後の相談の方向性を決定するステップとなります。相談者は、事前に準備した資料や整理した情報をもよに、自身の家計状況、資産状況、家族構成、ライフイベントの予定、そしてお金に関する具体的な悩みや目標をFPに伝えます。

この段階で、FPは相談者の話を聞くだけでなく、疑問点があれば質問を投げかけ、より正確な情報を引き出す役割も担います。

例えば、住宅購入を検討している相談者であれば、現在の収入や貯蓄額、希望する住宅の予算、いつ頃購入したいか、頭金はどのくらい用意できるか、といったヒアリングを受けるでしょう。

FPは相談者からヒアリングした情報にもとづき、住宅ローンのシミュレーションや、購入後の家計への影響などを考慮した上で、実現可能なプランを固めます。

改善策・商品の提案

FP相談における「改善策・商品の提案」のフェーズは、初回面談でヒアリングした内容に基づき、FPが具体的な解決策や最適な金融商品を提示する段階です。例えば、家計の見直しが必要な場合は、無駄な支出の削減方法や貯蓄目標の具体的な設定、効果的な貯蓄方法などを提案します。

保険の見直しであれば、現在の保険内容の課題点を指摘し、相談者のライフステージやリスク許容度に合わせた最適な保険商品を複数提示し、それぞれの特徴やメリット・デメリットを分かりやすく説明してくれるでしょう。

資産運用に関しては、相談者の投資経験やリスク志向にもとづき、NISAやiDeCoといった制度の活用、投資信託や株式などの具体的な金融商品の組み合わせを提案します。

相談者は、各提案を比較・検討し、疑問点があればFPに質問を投げかけ、十分に理解を深めることが重要です。

契約

FP相談における契約の段階では、提案された改善策や金融商品について相談者が最終的な意思決定を行い、具体的な手続きを進めます。もし、保険商品や投資信託などの金融商品の契約が必要な場合は、FPが手続きをサポートします。

契約後のアフターフォローについても説明がありますが、将来的なライフプランの変化や市場の変動に対応できるよう、継続的なサポート体制が整っているかを確認することも大切です。

この段階で、相談者は疑問や不安な点があれば、遠慮なくFPに質問しましょう。

焦って契約を進めるのではなく、納得がいくまで時間をかけることが後悔しないための鍵となります。

FP相談をする際によくある質問

本章では、FP相談をする際によくある質問を紹介します。

無料FPが「怪しい」と言われる理由は?

無料FPが「怪しい」と言われる背景には、ビジネスモデルに対する誤解や一部の不適切な営業活動が存在することが影響していると考えられます。無料FP相談の多くは、相談料を徴収しない代わりに、相談者が契約した保険商品や金融商品の販売手数料を収益源としています。

しかし、この収益構造が「無料で相談に乗ってくれるのは何か裏があるのではないか」「不必要な商品を勧められるのではないか」といった疑念を生むことにつながる場合があります。

また、相談者のニーズよりも販売手数料の高い商品を優先して提案するようなFPが存在すると、その不信感はさらに増幅され、「怪しい」というイメージの定着に至ってしまいます。

時には、FPの資格を持たない者がFPを名乗って相談を受けたり、強引な勧誘を行ったりする事例も、残念ながら皆無ではありません。

これらの要因が複合的に作用し、「無料FPは怪しい」という認識が広まる一因となっていると推察できます。

無料FP相談を利用する際は、FPが中立的な立場から相談者の利益を最優先に考えているかを見極めることが、安心して相談を進めるための重要なポイントとなります。

FP相談を検討するべきタイミングは?

FP相談を検討するべきタイミングは、人生の大きな転機や、お金に関する漠然とした不安や具体的な目標が生まれた時です。人生には、結婚、出産、住宅購入、子どもの教育費、転職、退職、老後資金の準備など、多額のお金が動く重要なライフイベントが数多く存在します。

これらのイベントに際して、適切な資金計画を立てることは、将来の経済的な安定に直結します。

また、「貯蓄がなかなか増えない」「このままで老後資金は足りるのか」といった漠然とした不安を抱えている場合も、FPに相談することで現状を可視化し、具体的な解決策を見出すことができます。

具体的には、結婚を機に夫婦の家計を一本化する際や、子どもが生まれた際に教育資金の準備を始める時、あるいは住宅ローンを組む前に返済計画をシミュレーションしたい時などが挙げられます。

また、退職を控えて退職金の運用方法や年金生活のシミュレーションをしたい場合も、FPの専門知識が役立ちます。

適切な時期にFPに相談することで、将来を見据えた最適な資金計画を立てることができ、漠然とした不安を解消することができるでしょう。

FP相談をする前に準備しておくべきことは?

FP相談を実り多いものにするためには、相談前に自身の現状と目標を整理し、関連資料を準備しておくことが不可欠です。情報が不足していると、FPは一般的なアドバイスしかできず、相談者個人の状況に深く踏み込んだ提案が難しくなります。

また、相談者自身も事前に情報を整理する過程で、自身の家計状況や将来の目標について深く考える機会となり、相談の質を高めることに繋がります。

具体的に準備すべきこととしては、まず「家計の現状把握」が挙げられます。

直近数ヶ月の家計簿やクレジットカードの利用明細、給与明細などを用意し、収入と支出のバランスを把握しておきましょう。

次に「資産状況の整理」として、預貯金、株式、投資信託、不動産などの資産額と、住宅ローンや自動車ローンなどの負債額をリストアップします。

さらに「保険の加入状況」として、保険証券を用意し、加入している保険の種類、保障内容、保険料などを確認することも必須です。

最後に「将来の目標や悩み」をメモなどに書き出してみましょう。

「いつまでにいくら貯めたい」「どのような老後を送りたい」「子どもの教育費はどのくらい必要か」など、具体的な目標や不安を明確にしておくことで、FPはそれらを踏まえた提案が可能になります。

FPに相談できない項目は?

FPは幅広いお金の相談に対応できますが、特定の専門分野に属する行為や具体的な税務・法律判断を伴う事項は、FPの業務範囲外であり相談できません。FPは、あくまで「お金に関する総合的なアドバイス」を提供する立場であり、個別の法律問題の解決や具体的な税額計算、税務申告書の作成といった行為は、各業務の専門家が対応することになります。

これらの線引きを理解せずに相談してしまうと、FPは適切な回答ができず、相談者も期待する解決策を得られない可能性があります。

具体的にFPに相談できない項目としては、税額計算や確定申告書の作成、税務署への提出代行といった税務代理行為が挙げられます。

これらは税理士の独占業務です。

また、遺産分割協議書の作成や遺言書の作成、訴訟に関する相談といった法律事務は弁護士の独占業務となります。

さらに、特定の金融商品の購入や売却を指示するような投資判断の助言も、投資助言・代理業の登録が必要なため、FPは直接的に行うことができません。

FP相談を利用する際は、FPの専門分野と業務範囲を正しく理解し、必要に応じて他の専門家との連携も視野に入れることで、より包括的な問題解決に繋げることができます。

FP相談窓口を活用し、将来の経済的な不安を解消しよう!

本記事では、おすすめのFP相談窓口や後悔しないための選び方のポイントを解説しました。

FP相談は、保険や資産運用、住宅ローン、老後資金など、お金に関するさまざまな悩みを専門家に相談できる心強いサービスです。

もしあなたが、将来のお金について漠然とした不安を抱えているなら、まずは無料のFP相談窓口を利用してみることを強くおすすめします。

一人で悩んでいても、なかなか解決策は見つからないかもしれません。

プロの力を借りて家計や資産を可視化して計画を立てるのは、将来の経済的な不安を解消し、より豊かな人生を送るための確かな第一歩につながります。

今回ご紹介したサービスは、無理な勧誘を防ぐ仕組みが整っているため、安心して相談できます。

ぜひこの機会に、気になる相談窓口の無料相談を予約し、あなたの悩みや不安をFPに話してみてはいかがでしょうか。

定期的な相談やお金の勉強を通じて、安心できる未来に向けた健全な家計を目指しましょう。

資産運用に興味がある方は、株のデモトレードを行ってみるのもおすすめです。

WRITERこの記事を書いた人

RECOMMENDこの記事を読んだ方へおすすめ

-

マネーセミナーおすすめ3選【2026年最新】無料・オンラインサービスも紹介

マネーセミナーに参加してみたいけれど「どれを選べばよいかわからない」「怪しいセミナーに騙されないか不安」と感じるも多いでしょう。 今回は、初心者でも安心して参加できるおすすめのマ...

2026.07.23|コエテコ byGMO 編集部

-

お金の勉強におすすめアプリは?何から始めるべきなのか初心者向けに徹底解説

すでに小・中・高での教育が義務化されているほど、その重要性が叫ばれている「金融教育」。言ってみれば「お金の勉強をしよう」ということですが、大切さを何となく理解していながらも「実際どんな...

2026.07.07|コエテコ byGMO 編集部

-

ネット銀行はやめた方がいい?ネットバンキングのデメリット・メリット比較

ネット銀行とは、インターネット上で取引できる銀行のこと。窓口に出向く必要がないので、いつどこでもスムーズな取引が可能です。その一方、ネット銀行には「デメリット」もあるので注意が必要。本...

2026.06.18|コエテコ byGMO 編集部

-

ネット銀行おすすめランキング8選【2026年最新】安全性や普段使いできるのか比較

この記事ではおすすめのネット銀行について、サービスの特徴などを分かりやすく一覧で比較しています。ネット銀行の特徴や利用するメリットなど、ネット銀行について気になるポイントがすべてわかります。

2026.06.18|コエテコ byGMO 編集部

-

AI投資は儲からない?ロボアドバイザーはやめとけなのか徹底解説

「AI投資は儲からない」「ロボアドバイザーはやめとけ」などの声を耳にして、不安に感じていませんか? 今回は、なぜそう言われるのか5つの理由を明らかにした上で、AI投資・ロボアドバ...

2026.07.22|コエテコ byGMO 編集部