お金の勉強におすすめアプリは?何から始めるべきなのか初心者向けに徹底解説

※ 本コンテンツにはプロモーション(PR)が含まれています。

将来のお金のことを考えて漠然とした不安を感じていませんか?

「そろそろ真剣にお金の勉強を始めたいけど、大人になってからだと何から手をつければいいの?」

「忙しい毎日でも、スマートフォンアプリで手軽に学べないかな?」

と悩んでいる方も多いのではないでしょうか。

本記事では、そんな金融知識ゼロの初心者の方に向けて、お金の勉強を始めるための具体的なステップを3つに分けて解説します。

さらに、隙間時間を有効活用できる、おすすめのお金の勉強アプリやサービスもご紹介。

本記事を読めば、お金の知識を身につけるための第一歩を踏み出し、将来への不安を解消するヒントが見つかるはずです。ぜひ最後までご覧ください。

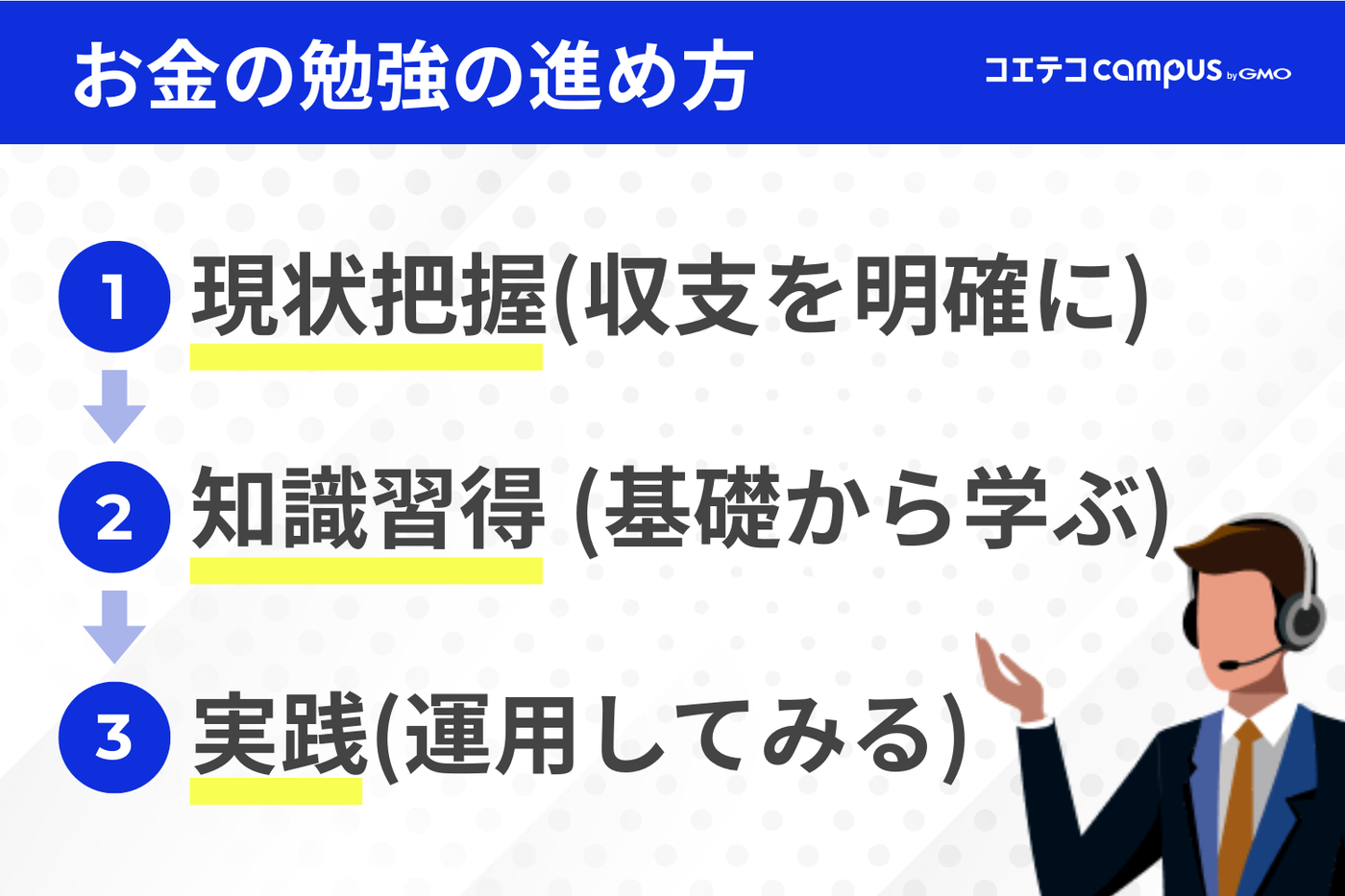

大人の「お金の勉強」、何から始める?初心者向け3ステップ

「お金の勉強」と聞くと、投資や経済など難しいイメージが先行し、何から手をつければよいか分からなくなりがち。

そんな時は、「①現状把握 → ②知識習得 → ③実践」という3つのステップで進めるのがおすすめです。

まずは身近な家計から見直してお金の流れを理解し、自分に必要な知識が何かを明確にしていきましょう。

ステップ1:まずは現状把握から!家計簿アプリで収支を見える化

お金の勉強の第一歩は、自分の「収入」と「支出」を正確に把握する作業から始まります。

何にどれくらいお金を使っているか分からなければ、節約や資産形成の計画は立てられません。

手書きの家計簿もよいですが、最近はレシートを撮影するだけで記録できたり、銀行口座やクレジットカードと連携して自動で収支を管理してくれたりする便利な家計簿アプリが多く存在します。

まずは1ヵ月、家計簿アプリを使って収支を「見える化」してみましょう。

「思ったより食費がかかっているな」「この固定費は削減できるかも」といった気付きが、お金の管理意識を高めるきっかけになります。

ステップ2:知らなきゃ損!社会保険・税金・公的年金の基礎

家計の現状を把握できたら、次は生活に直結する公的な制度について学ぶのがおすすめです。

特に会社員なら、毎月の給料から天引きされている「社会保険」や「税金」、将来の生活を支える「公的年金」の仕組みは、最低限押さえておきたい知識です。

たとえば、病気や怪我で高額な医療費がかかった際に自己負担額を抑えられる「高額療養費制度」を知っていれば、むやみに高額な医療保険に入る必要がないかもしれません。

こうした公的制度を理解しておけば、不必要な支出を削減し、お金に関する漠然とした不安を軽減できます。

難しく感じるかもしれませんが、金融庁のWebサイトやYouTubeチャンネルでも分かりやすく解説されているので、ぜひ活用してみてください。

参考:金融庁「お金と暮らし」

ステップ3:将来のために!NISA・iDeCoなど資産運用の基本

家計管理と公的制度の基礎を学んだら、いよいよ将来に向けた「お金を増やす」ステップ、つまり資産運用について学び始めましょう。

近年、政府も推奨している「NISA(少額投資非課税制度)」や「iDeCo(個人型確定拠出年金)」は、税金の優遇を受けながら資産形成ができる、初心者が始めやすい制度です。

いきなり大きな金額を投じる必要はありません。

まずは上記の制度がどのような仕組みなのか、どのようなメリット・デメリットがあるのかの理解から始めましょう。

少額から始められる投資アプリやシミュレーションアプリを使えば、ゲーム感覚で投資の体験も可能です。

株デモトレード・シミュレーションアプリおすすめ

リスクを正しく理解し、自分に合った方法でコツコツと資産を育てていく知識を身につけていきましょう。

隙間時間で学べるお金の勉強アプリおすすめ5選

「勉強する時間がない」方には、スマートフォン一つでいつでもどこでも学べるアプリやサービスがおすすめです。

本章では、初心者でもお金の知識を体系的に学んだり、投資を実践的に体験できたりする人気のアプリ・サービスを5つご紹介します。

GFS無料講座(旧バフェッサ)

「GFS無料講座(旧バフェッサ)」は、東京商工リサーチにおいて、生徒数、講義数、講師数の3部門において「日本一の投資オンラインスクール」と認定された投資スクールGFSを展開する株式会社GFS Educationが提供する投資講座です。

本講座では、世界的な投資家ウォーレン・バフェット氏の投資戦略を基盤とし、日本の新NISA制度に最適化された投資手法を学ぶことができます。

その内容としては、バフェット氏がなぜ投資だけで世界一の富豪になれたのかという根本的な理由から始まり、彼の投資哲学、投資における重要なルール、そして具体的な投資判断の考え方まで多岐に渡ります。

難しい専門用語は極力使わず、数字が苦手な人でも理解できるように工夫されているため、投資の知識がまったくない方でも安心して学ぶことができるとのこと。

投資に興味はあるものの、費用面で投資の勉強に躊躇していた人や将来の経済的な不安を解消したいと考えている人、NISA制度を活用して資産形成を始めたい初心者は、ぜひ本講座を視聴し、将来に向けた資産形成に役立ててみてはいかがでしょうか。

GFS(グローバルファイナンシャルスクール)は、投資判断の土台となる知識の獲得をサポートしてくれるスクールです。 ...

2026/05/10

松井証券

松井証券は、投資情報動画メディアの「マネーサテライト」を運営しています。

マネーサテライトは、楽しみながらお金・投資の勉強をしたい方向けのサービス。

アナリストによる相場の見通しや市況の解説番組、芸能人を起用した投資情報トーク番組など、さまざまなコンテンツが揃っています。

投資初心者から経験者まで、幅広い方が楽しめる内容になっているので、気になる方はぜひチェックしてみてください。

無料で閲覧できるのに、毎日更新されるという充実度も魅力です。

ABCash

ABCashは「お金の勉強」で知識を得るだけでなく、学びを行動へつなげることを重視した新しいお金のトレーニングサービスです。

性格や生活リズムに合わせたオーダーメイドの進め方を提案し、あなたにとって現実的な一歩をサポートしてくれます。

専任トレーナーによる週1回の1on1トレーニングやLINEでの相談、投資デビューの伴走など、学習から実践まで切れ目のない支援が特徴。

家計の見直しや資産形成、NISA・iDeCoの活用、投資スタイルの確立など幅広いテーマに対応し、短期的には支出への意識改善、中期的には貯金や支出管理の習慣化、長期的には資産設計や自己肯定感の向上といった変化を実感できます。

日常のお金の整理から長期的な資産づくりまでプロが伴走することで、未経験でも安心して取り組める点が魅力。

「わかったつもり」で終わらせず、人生を前に進めるための実践的な学びを提供してもらえるでしょう。

Coincheck

ビットコインやイーサリアムなどの暗号資産について学ぶなら、Coincheckがおすすめの仮想通貨取引所です。

600万ダウンロードを突破したアプリを使えば、34種類の暗号資産を購入できます。暗号資産交換業へ登録済みのサービスのため安心して使用可能です。

口座開設は最短5分で完了。暗号資産の購入も最短10秒でできるため、思い立ったらすぐに取引を開始できます。

任意のタイミングでの取引はもちろん、積み立てができるのも特徴。

月1万円から積み立てる長期投資なら、初めての暗号資産でも取り組みやすいでしょう。

気軽に実践することで、暗号資産についての知識が身に付きやすくなるサービスです。

アプリ以外の勉強方法もチェック!自分に合った学び方を見つけよう

アプリは手軽で便利ですが、お金の勉強方法はそれだけではありません。

自分に合った方法を組み合わせれば、より学習効果が高まります。

本章では、アプリ以外の以下のおすすめの勉強方法をご紹介します。

本や雑誌で体系的に学ぶ

お金に関する知識をゼロから体系的に学びたいなら、本を読むのがおすすめです。

初心者向けの入門書から、特定の分野(税金、投資、不動産など)を深く掘り下げた専門書まで、数多くの書籍が出版されています。

まずは、図解やイラストが多く、分かりやすいと評判の本から手に取ってみるとよいでしょう。

活字が苦手な方は、お金をテーマにした漫画や雑誌から学び始めるのも一つの手です。

YouTubeやSNSで最新情報をインプット

YouTubeやSNSは、最新の金融情報や実践的なテクニックを無料で学ぶのに有効です。

人気の投資家やファイナンシャルプランナーが、専門的な内容を初心者にも分かりやすく解説してくれます。

動画は、1本10分程度と短いものも多く、通勤中や家事の合間などの隙間時間を活用してインプットできるのが魅力です。

ただし、発信されている情報がすべて正しいとは限りません。

複数の情報源を比較したり、発信者の信頼性を確認したりすることが大切です。

セミナーや相談会で専門家から直接学ぶ

「一人で勉強するのは不安」「直接質問したい」とお考えの方は、金融機関や不動産会社などが開催するマネーセミナーに参加するのもよいでしょう。

無料で開催されるセミナーも多く、家計管理やNISA、不動産投資など、さまざまなテーマから興味のあるものを選べます。

また、お金の専門家であるFP(ファイナンシャルプランナー)に個別相談する方法もおすすめです。

自分の家庭状況に合わせた具体的なアドバイスをもらえるため、より実践的な知識が身につきます。

FP相談窓口とは、FP(ファイナンシャルプランナー)が家庭ごとの「お金の悩み」について相談に乗ってくれるサービスです。経済的な悩み・将来の不安解消に有益ですが、「どのFP相談窓口がよいか分からない」という声も少なくありません。 本記事では、FP相談窓口を利用したい人に向け、おすすめのFP相談窓口や選び方をご紹介します。

2026/05/19

なぜ今、大人がお金の勉強をすべき?知っておきたい3つのメリット

「お金の勉強は大切だと分かっているけど、具体的にどのようなメリットがあるの?」と感じる方もいるかもしれません。

本章では、大人がお金の知識を身につけると得られる、特に大きな以下3つのメリットをご紹介します。

1. 将来への漠然としたお金の不安が解消される

お金の知識が不足していると、「老後資金は足りるだろうか」「子どもの教育費は大丈夫かな」など、根拠のない漠然とした不安に悩まされがちです。

しかし、しっかり勉強して知識を身につければ、「いつまでにいくら必要だから、毎月〇円積み立てれば大丈夫」のように、具体的な計画を立てられるようになります。

将来の見通しが立てば、不確かな不安に振り回されるにくくなり、精神的なゆとりを持って毎日を過ごせるようになるでしょう。

2. 無駄な出費を見極め、貯蓄や投資に回せるお金が増える

正しいお金の知識は、自分にとって本当に必要な出費を見極める力を養ってくれます。

たとえば、公的な医療保険制度である「高額療養費制度」を理解していれば、必要以上に民間の医療保険に加入しなくてもよい、と判断できるかもしれません。

※「高額療養費制度」とは無駄な支出が減れば、その分を貯蓄や資産運用に回せるようになり、より効率的にお金を増やしていくことが可能になります。

医療機関や薬局の窓口で支払った額が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度。

ex.)年収156万~約370万円世帯の場合、57,600円以上支払った分は払い戻しが受けられる

参照:厚生労働省保険局|高額療養費制度を利用される皆さまへ

知識を身につけるだけで家計が改善されるのは、お金を勉強する大きな魅力です。

資産運用を始めてみたい方は、以下の記事もあわせてご覧ください。

AI投資おすすめサービス!ロボアドバイザーの徹底比較ランキングで資産運用を

ノーリスクで株取引を始めたいなら、シミュレーションアプリの利用がおすすめです。

株デモトレード・シミュレーションアプリおすすめ比較

3. 金融トラブルや怪しい投資話から身を守れる

「元本保証で年利20%」のように、うますぎる投資話を聞いた経験はありませんか?

お金の知識があれば、それが現実的にあり得ない詐欺まがいの話であるとすぐに分かります。

投資の神様と呼ばれるウォーレン・バフェット氏の生涯平均リターンですら年利20%程度である事実を知っていれば、安易に騙される心配はないでしょう。

正しい知識は、年々巧妙化する金融詐欺や悪質な勧誘から、あなた自身と大切な家族の資産を守るための強力な武器になります。

お金の知識を深める!関連資格も紹介

「お金の勉強をさらに深めたい」あるいは「仕事に活かしたい」と考えている方は、以下の資格取得を目指すのもおすすめです。

資格の勉強を通じて、金融知識を体系的に身につけられます。

参考:通信講座おすすめ

FP(ファイナンシャルプランナー)

お金に関する資格として最も有名なのが、FP(ファイナンシャルプランナー)です。

ライフプランニング、保険、資産運用、税金、不動産、相続という生活に密着した6つの分野を網羅的に学ぶため、実生活に役立つ知識が満載です。

特に登竜門である3級は、合格率も比較的高く、まさに「大人が知っておくべきお金の教養」が詰まっています。

試験を受けるかどうかは別として、FP3級のテキストで学習するだけでもお金の知識が格段に向上するでしょう。

関連記事:FP通信講座おすすめ3選!2級・3級資格の難易度も徹底解説

関連ページ:ユーキャンFP講座の評判

FP資格に興味がある方は、以下の取材記事もあわせて参考にしてみてください。

FP資格は「お金の専門家」であることの客観的な証明となり、「社会的な信頼」を得る強力な武器となります。

これにより、キャリアの選択肢は大きく広がります。合格後のキャリアパスは非常に多様です。

引用:現役FP講座講師が解説!「合格できる」勉強方法を徹底取材

日商簿記検定

「企業のお金の流れを理解したい」「キャリアアップにつなげたい」と考えるなら、日商簿記検定がおすすめです。

簿記を学べば、企業の財務諸表(決算書)を読み解く力がつき、投資先の企業分析にも役立ちます。

個人事業主やフリーランスとして働く際にも、確定申告などで必須となる知識です。

初心者向けの3級から挑戦でき、ビジネスパーソンとしての基礎体力を養うのに最適な資格と考えられます。

関連記事:簿記3級に独学で合格するための勉強法

お金の勉強に関するよくある質問

最後に、大人がお金の勉強を始めるにあたって抱きがちな以下の疑問にお答えします。

- Q1. 金融知識がまったくない初心者でも大丈夫ですか?

- Q2. おすすめのアプリはどれから試せばよいですか?

- Q3. 忙しくて勉強を続ける自信がありません。コツはありますか?

- Q4. 投資はリスクが怖いイメージがありますが…

- Q5. 無料のアプリや情報だけで十分な知識は得られますか?

Q1. 金融知識がまったくない初心者でも大丈夫ですか?

はい、まったく問題ありません。

本記事で紹介したように、まずは家計簿アプリで自分の収支を把握する作業から始めてみましょう。

難しい専門用語をいきなり覚えようとせず、自分の生活に関わる身近なテーマから少しずつ学んでいくのが挫折しないコツです。

もし一人で学ぶのが不安であれば、プロが初歩から教えてくれるセミナーや個別相談を利用してみることをおすすめします。

多くは無料で参加できるので、気軽に試してみてはいかがでしょうか。

マネーセミナーおすすめ比較【最新】怪しいのか無料サービスも比較

Q2. おすすめのアプリはどれから試せばよいですか?

目的によって異なります。

家計管理を徹底したいなら、自動連携機能が充実した家計簿アプリから始めるとよいでしょう。

投資に興味があるなら、少額から始められる投資アプリや、デモトレード機能があるシミュレーションアプリがおすすめです。

まずは無料で使える機能から試してみて、自分に合った使いやすいアプリを見つけるのが大切です。

Q3. 忙しくて勉強を続ける自信がありません。コツはありますか?

「毎日30分必ず勉強する」のような高い目標を立てるより、「通勤中にYouTubeを1本見る」「寝る前にアプリを5分触る」など、生活の中に溶け込ませるのが継続のコツです。

また、学んだことを家族や友人に話してみる(アウトプットする)と、知識が定着しやすくなります。

モチベーション維持が難しい場合は、トレーナーが伴走してくれるサービスを利用するのも一つの手です。

まずは無料体験などで、学習を習慣化するサポートを体験してみるのもよいでしょう。

投資スクールおすすめランキング!株式投資講座を徹底比較

Q4. 投資はリスクが怖いイメージがありますが…

たしかに、投資にリスクはつきものです。

しかし、お金の勉強をすれば、そのリスクを正しく理解し、コントロールする方法を学べます。

「長期・積立・分散」などの投資の基本原則や、NISAのような税制優遇制度を上手に活用できるようになれば、リスクを抑えながら資産形成を目指すことが可能です。

いきなり大金を投じるのではなく、まずは月々数千円といった少額から始めて、「お金が働く」感覚をつかんでみましょう。

Q5. 無料のアプリや情報だけで十分な知識は得られますか?

無料のアプリやWebサイト、YouTube動画だけでも、質の高い情報を得ることは可能です。

しかし、情報が断片的になりがちだったり、自分の状況に合ったアドバイスが得られなかったりするリスクもあります。

より体系的に学びたい、あるいは自分のライフプランに合わせた具体的な相談がしたい段階になったら、有料のサービスや専門家への相談を検討するとよいでしょう。

多くのサービスで無料カウンセリングや体験講座が用意されているので、まずは自分に何が必要かを確認するために活用してみるのが賢い方法です。

投資スクールおすすめランキング!株式投資講座を徹底比較

まとめ:お金の勉強は何から始めるかより「まず始める」ことが大切

本記事では、大人がお金の勉強を何から始めるべきか、具体的なステップやおすすめのアプリ、勉強法について解説しました。

お金の知識は、将来の不安を解消し、より豊かな生活を送るための強力な武器になります。

何から始めるか迷うあまり、行動に移せないのが1番もったいないことです。

まずは家計簿アプリをダウンロードする、気になるYouTubeチャンネルを登録するなど、今日からできる小さな一歩を踏み出してみましょう。

その小さな行動が、あなたの未来を大きく変えるきっかけになるはずです。

WRITERこの記事を書いた人

RECOMMENDこの記事を読んだ方へおすすめ

-

マネーセミナーおすすめ3選【2026年最新】怪しいのか無料サービスも比較

マネーセミナーに参加してみたいけれど「どれを選べばよいかわからない」「怪しいセミナーに騙されないか不安」と感じるも多いでしょう。 今回は、初心者でも安心して参加できるおすすめのマ...

2026.03.18|コエテコ byGMO 編集部

-

FP相談窓口おすすめ7選【2026年最新】無料と有料の違いも徹底解説

FP相談窓口とは、FP(ファイナンシャルプランナー)が家庭ごとの「お金の悩み」について相談に乗ってくれるサービスです。経済的な悩み・将来の不安解消に有益ですが、「どのFP相談窓口がよい...

2026.05.19|コエテコ byGMO 編集部

-

ネット証券会社おすすめランキング5選!新NISA口座も比較【2026年最新】

2025年1月から新NISAも始まり、投資による資産運用により一層注目が集まっています。しかし、投資を始めるための証券口座を開設しようにも、どこを選んだらいいのか迷ってしまう人は多いは...

2026.06.15|コエテコ byGMO 編集部

-

ETF銘柄おすすめ9選!日本・米国・海外・高配当それぞれ徹底解説

2024年から始まった新NISAでは「つみたて投資枠」と「成長投資枠」の併用が可能になり、より多くの金融商品を購入できるようになりました。この成長投資枠として話題になっているのが、ET...

2026.06.15|コエテコ byGMO 編集部

-

ネット銀行はやめた方がいい?ネットバンキングのデメリット・メリット比較

ネット銀行とは、インターネット上で取引できる銀行のこと。窓口に出向く必要がないので、いつどこでもスムーズな取引が可能です。その一方、ネット銀行には「デメリット」もあるので注意が必要。本...

2026.06.18|コエテコ byGMO 編集部