ネット銀行はやめた方がいい?ネットバンキングのデメリット・メリット比較

※ 本コンテンツにはプロモーション(PR)が含まれています。

「ネット銀行はやめた方がいい」という声を聞いて不安に思っていませんか?

この記事では、ネット銀行のデメリットとメリットを詳しく解説し、あなたがネット銀行を利用すべきかどうかを判断する手助けとなる情報をお伝えします。

結論として、対面相談を重視する方やセキュリティ管理に不安がある方は慎重に検討すべきですが、手数料節約や高金利を求める方には大きなメリットがあります。

自分に合った銀行選びの参考にしてください。

「ネット銀行はやめた方がいい」と言われる7つの理由【デメリット】

利用を検討している方は、上記の点を理解した上で判断すべきです。

実店舗がなく対面での相談ができない

ネット銀行の最大のデメリットは、実店舗がなく対面での相談ができない点です。店舗を持っていない分運営コストを削減して利用者への還元に回していますが、その結果として直接的なサポートが受けられません。

取引で不明点やトラブルが発生した場合、解決方法を自分で調べるか、電話やチャットでの問い合わせに頼らざるを得ません。

特に住宅ローンや投資商品など複雑な金融商品について相談したい場合、電話のみでは説明の理解が困難な場合があります。

また、人気の高いネット銀行では、電話をしてもすぐにつながらず、長時間待たされるケースも珍しくありません。

緊急時に迅速なサポートが必要な場合、この点は大きなデメリットとなります。

ID・パスワードの自己管理が必須で面倒

ネット銀行を利用するには、ID・パスワードの厳重な自己管理が必須となります。これらの情報は、いわばキャッシュカードと暗証番号に相当する重要な情報です。

セキュリティを保つためには、パスワードは複雑なものにし、定期的に変更する必要があります。

また、他のWebサービスとの使い回しは避けなければなりません。

複数のネット銀行を利用している場合、それぞれ異なるID・パスワードを管理する必要があり、この管理が負担に感じる方も多いでしょう。

パスワードを忘れてしまった場合の再設定手続きも、郵送での本人確認が必要になるなど、時間がかかる場合があります。

不正利用・フィッシング詐欺などのセキュリティリスク

インターネットを通じて取引を行うため、フィッシング詐欺やウイルス感染などのセキュリティリスクが常に存在します。近年、実在する銀行を装った偽メールが送信され、偽のWebサイトに誘導してID・パスワードを盗み取る手口が巧妙化しています。

これらの犯罪に巻き込まれてアカウント情報が流出すると、不正利用による金銭的被害を受ける可能性があります。

利用者自身が常にセキュリティ意識を高く持ち、怪しいメールやサイトに注意を払う必要があります。

| セキュリティリスク | 被害内容 | 対策の重要度 |

| フィッシング詐欺 | ID・パスワード盗取 | 高 |

| ウイルス感染 | 個人情報流出 | 高 |

| なりすまし | 不正送金 | 高 |

システムメンテナンスや通信障害で利用できない時間がある

ネット銀行は、システムメンテナンスや通信障害が発生した際は利用できないデメリットがあります。定期的なシステム保守作業は深夜や早朝に行われるケースが多くありますが、その際にも緊急時にアクセスできない可能性があります。

さらに、予期しないシステム障害が発生した場合、復旧まで数時間から場合によっては数日間サービスが停止するケースもあります。

給与振込日や支払い期限が迫っている時に上記のような状況が発生すると、大きな不便を感じる事態になります。

そのため、特に地震などの自然災害時には、システムへの影響が長期化する可能性を考慮し、メインバンクとして利用する場合は他の金融機関との併用も検討すべきでしょう。

一部の公共料金や家賃の引き落とし口座に設定できない

ネット銀行によっては、一部の公共料金や家賃の自動引き落とし口座に設定できない場合があります。特に地方の電力会社、ガス会社、水道局などでは、ネット銀行の口座振替に対応していないケースが見られます。

また、家賃の支払いについても、管理会社や大家さんがネット銀行からの引き落としに対応していない場合があります。

このような場合、毎月手動で振込を行うか、他の銀行口座を併用する必要があり、手間やコストが増加します。

口座開設前に、必要な支払いがすべて対応可能かどうかの事前確認が重要です。

対応していない場合の代替手段として、クレジットカード経由での支払いを検討することもできます。

インターネット環境がないと取引できない

ネット銀行の利用には、安定したインターネット環境が必要不可欠です。スマートフォンやパソコンでの操作が前提となるため、インターネットに慣れていない方や、デジタル機器の操作が苦手な方には不便に感じられる場合があります。

また、出張先や旅行先でインターネット環境が不安定な場合、必要な取引ができない可能性があります。

特に海外では、セキュリティの関係でアクセスが制限される場合もあります。

災害時などでインターネット回線が断絶した場合、銀行取引が一切できなくなるリスクもあるため、緊急時の備えとして現金や他の決済手段を準備しておくことが重要です。

硬貨の入出金や両替ができない

ネット銀行は、基本的に硬貨の入出金や両替サービスに対応していないケースが多いようです。コンビニATMや提携ATMでは紙幣のみの取り扱いとなるため、硬貨を預けたい場合や、硬貨での引き出しが必要な場合には不便を感じる場合があります。

小売店や自営業を営んでいる方で日常的に硬貨の取り扱いが多い場合、上記は大きなデメリットとなります。

両替についても、一般的な銀行窓口で提供されているサービスがネット銀行では利用できません。

そのため、硬貨の取り扱いが可能な他の金融機関を併用するか、硬貨を紙幣に両替してからネット銀行に預ける必要があります。

デメリットだけじゃない!ネットバンキングならではの5つのメリット

本章では、ネット銀行を利用すると得られる主要なメリットについて詳しく解説します。

店舗に行かずに24時間365日いつでも取引可能

ネット銀行の最大のメリットは、24時間365日いつでも取引が可能である点です。従来の銀行では平日の15時までという営業時間の制約がありましたが、ネット銀行なら深夜や早朝、土日祝日でも振込や残高確認、定期預金の申し込みなどが自由に行えます。

また、銀行窓口に行く必要がないため、交通費や待ち時間などのコストも削減できます。

忙しいビジネスパーソンや子育て中の方にとって、このメリットは非常に大きいといえるでしょう。

振込手数料やATM手数料が安い

ネット銀行は店舗運営費や人件費を抑えているため、各種手数料が従来の銀行よりも大幅に安く設定されています。| 銀行名 | 他行あて振込手数料 | ATM出金手数料 |

| 楽天銀行 | 145円~ | 220円 ・ハッピープログラム適用で最大月7回まで無料 ・口座開設から2ヵ月目まで最大月3回まで無料 |

| ソニー銀行 | 月1回まで0円 (月2回目以降は110円/回) |

月4回まで無料 |

| 住信SBIネット銀行 | ・三井住友信託銀行:0円 ・上記以外:77円~ ※スマプロランクに応じて無料で利用できる |

・「アプリでATM」を利用する場合:何度でも無料 ・キャッシュカードを利用する場合:一定回数無料 |

特に頻繁に振込を行う方や、複数の金融機関を使い分けている方にとって、手数料の差は年間で数万円の節約につながる可能性があります。

普通預金・定期預金の金利が高い

ネット銀行は運営コストが低いため、預金金利を従来の銀行よりも高く設定できます。メガバンクの普通預金金利が年0.001%程度である一方、ネット銀行では年0.1%を超える金利*を提供している銀行も珍しくありません。

また、定期預金についても同様に高金利を実現しており、効率的な資産運用を行いたい方にとって魅力的な選択肢となりえます。

低金利環境が続く中で、少しでも有利な条件で預金したい方には大きなメリットといえるでしょう。

ネット証券との同時口座開設等でポイント等ももらえるキャンペーンを実施している場合もあるため、気になる方は下記記事もご覧ください。

ネット証券おすすめ6選!手数料が安いサービス比較

スマートフォンアプリでリアルタイムに残高確認・資産管理ができる

ネット銀行では、専用のスマートフォンアプリを通じてリアルタイムで口座残高や取引履歴を確認できます。通帳記帳のために銀行やATMに足を運ぶ必要がなく、いつでもどこでも最新の口座情報を把握できます。

さらに、多くのネット銀行アプリは家計簿機能や資産管理機能も搭載しており、複数の口座をまとめて管理すれば総合的な資産状況を把握できます。

自動カテゴリ分類機能により支出の内訳も自動で整理されるため、効率的な家計管理の実現に役立ちます。

口座開設手続きがオンラインでスピーディーに完結する

従来の銀行では口座開設に窓口での手続きや郵送でのやり取りが必要で、完了まで1~2週間程度かかるのが一般的でした。しかし、ネット銀行ではオンライン上ですべての手続きが完結し、最短で即日から数日程度で口座開設が可能です。

本人確認もスマートフォンのカメラを使った撮影で済み、印鑑も不要な場合が多いため、手続きの簡便性は格段に向上しています。

急いで口座を開設したい方や、手続きの手間を最小限に抑えたい方にとって大きなメリットとなります。

おすすめのネット銀行・ネットバンキング3選

本項目では、おすすめのネット銀行を紹介します。

住信SBIネット銀行

住信SBIネット銀行は、三井住友信託銀行とSBIホールディングスの共同出資によって2007年に開業されたネット専業銀行です。

現在の預金口座数は650万口座、預金残高は9兆円、住宅ローン取扱高は10兆円を突破しており、高い信用によって多くの人に利用されています。

キャッシュカードの代わりにアプリから銀行ATMを使うことができ、強固な生態認証セキュリティ機能「スマート認証NEO」によって不正送金を未然に防ぐことが可能です。

ネット銀行が初めてでセキュリティ面で不安を感じている人でも、安心して利用できるでしょう。

みんなの銀行

みんなの銀行は、ふくおかフィナンシャルグループ傘下の銀行で、スマホ専業の銀行です。アプリを使えば、普通預金「Wallet(ウォレット)」からいろいろな機能へアクセスできます。

「口座開設」「貯める」「支払う」「管理する」がひとつのアプリで完結するため、便利です。

スキマ時間を利用したり出先でお金の管理を行ったりしたい方に適しているでしょう。

暮らしをよりシンプルに整えたい方にも向いています。

みんなの銀行アプリがあれば、ショッピングの支払いも貯蓄も、残高不足の際の立て替えも、すべてスマートフォンだけで行えます。

マイナンバーカード使用で最短5分でスマホで口座開設が完結するため、まずは口座開設から始めてみましょう。

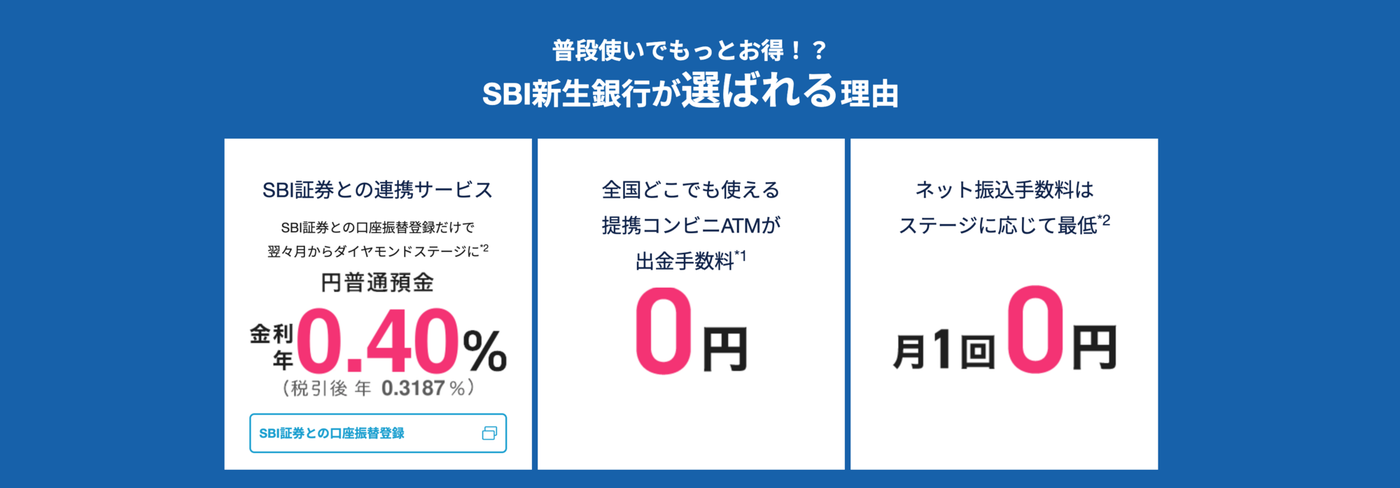

SBI新生銀行

SBI新生銀行では、独自の会員プログラム「ステップアッププログラム」があります。プログラムでランクが「シルバー」以上になると、セブン-イレブン、ファミリーマート(E-net)、ローソン、ミニストップ(イオン銀行)などのコンビニATMでの「出金手数料」が何回でも無料となります。

また人気の証券会社「SBI証券」との連携もスムーズです。

| 普通預金の金利 | 円普通預金ダイヤモンドステージ以外:年0.30%(税引前) 円普通預金ダイヤモンドステージ:年0.40%(税引前) SBIハイパー預金金利:年0.50%(税引前) |

| 定期預金の金利 | 年 1.00% 1年:年0.850% ※新規口座開設した人限定の「スタートアップ円定期預金」適用の場合 |

| ATM手数料の無料回数 | 提携コンビニATMで無制限 ※スタンダードステージの人のみ月5回 |

| 振込手数料の無料回数 | スタンダード:月1回 シルバー:月3回 ゴールド:月5回 プラチナ:月10回 ダイヤモンド:月10回 |

| ATM手数料の金額 | 110円/回 |

| 振込手数料の金額 | スタンダード:214円/回 シルバー:110円/回 ゴールド:110円/回 プラチナ:75円/回 ダイヤモンド:75円/回 |

| 入出金できるATM | セブン銀行ATM・イーネットATM・ローソン銀行ATM・イオン銀行ATM・PatSat・VIEW ALTTE ゆうちょ銀行ATM)・全都市銀行ATM・三菱UFJ信託銀行ATM・三井住友信託銀行ATM・商工中金ATM |

ネット銀行のセキュリティは本当に危険?今すぐできる5つの安全対策

たしかにインターネット上での取引にはリスクが存在しますが、適切な安全対策を講じれば、リスクの大幅な軽減が可能です。

実際、ネット銀行各社も高度なセキュリティシステムを導入しており、利用者が基本的な対策を行えば安全な利用が可能です。

以下で紹介する5つの安全対策を実践すれば、ネット銀行を安心して利用できるようになるでしょう。

ID・パスワードの使い回しをやめ、定期的に変更する

ネット銀行の最も基本的な安全対策は、ID・パスワードの適切な管理です。他のWebサービスと同じパスワードを使い回しは絶対に避けましょう。

万が一、他のサービスから情報が漏洩した場合、銀行口座まで不正アクセスされる危険性があります。

パスワードは以下の条件を満たすものに設定するのがおすすめです。

| 項目 | 推奨条件 |

| 文字数 | 12文字以上 |

| 文字種類 | 英大文字・英小文字・数字・記号を組み合わせ |

| 変更頻度 | 漏洩していない限り不要 |

| 使い回し | 他のサービスと異なるものを使用 |

また、パスワード管理ツールの利用も検討しましょう。

複雑なパスワードを自動生成し、安全に保存できるため、セキュリティと利便性の両立が可能です。

関連記事:安全で覚えやすいパスワードの作り方とは?分からない方向け解説

複雑なパスワードであれば、頻繁に変更する必要はありません。

現に、総務省でも「定期的な変更は不要」と告知されています。

重要なのは、他のサービスからの使い回しを避け、複雑なパスワードを設定できるかどうかです。

参考:総務省「安全なパスワードの設定・管理|国民のためのサイバー」

二段階認証や生体認証を必ず設定する

二段階認証は、ID・パスワードに加えて追加の認証要素を求めるセキュリティ機能です。多くのネット銀行で提供されており、設定すれば不正アクセスのリスクを大幅に軽減できます。

主な認証方法には以下があります。

特に生体認証は、本人以外の利用が困難なため、高いセキュリティレベルの実現につながります。

スマートフォンアプリを利用する場合は、必ず生体認証を設定しておきましょう。

公式のアプリやWebサイト以外からはログインしない

ネット銀行へのアクセスは、必ず公式のWebサイトまたは公式アプリからのみ行うことが重要です。検索エンジンの結果や、メールに記載されたリンクからのアクセスは避けましょう。

安全なアクセス方法は以下の通りです。

偽のWebサイトやアプリは見た目が本物そっくりに作られている場合があるため、常に注意深く確認することが大切です。

OSやセキュリティソフトを常に最新の状態に保つ

パソコンやスマートフォンのOS、セキュリティソフトを最新の状態に保つのは、ネット銀行の安全利用に欠かせません。古いバージョンのソフトウェアには脆弱性が存在し、サイバー攻撃の標的となりやすいためです。

定期的に以下の項目を確認・更新しましょう。

| 対象 | 更新内容 | 確認頻度 |

| OS | セキュリティパッチ、機能アップデート | 週1回 |

| ウイルス対策ソフト | ウイルス定義ファイル、プログラム本体 | 毎日 |

| ブラウザ | セキュリティアップデート | 週1回 |

| 銀行アプリ | セキュリティ強化、機能改善 | 更新通知時 |

多くのソフトウェアは自動更新機能を備えているため、これらの機能を有効にしておくのがおすすめです。

また、信頼できるセキュリティソフトを必ずインストールし、リアルタイム保護機能を常時有効にしておきましょう。

不審なメールやSMSのURLは絶対に開かない

フィッシング詐欺は、ネット銀行利用者が最も注意すべき脅威の一つです。銀行を装った偽のメールやSMSに記載されたURLをクリックすると、偽のWebサイトに誘導され、ログイン情報を盗まれる危険性があります。

以下のような特徴があるメールやSMSには特に注意が必要です。

怪しいと感じたメールやSMSを受信した場合は、以下の対応を取りましょう。

正規の銀行からの連絡であっても、メールやSMSのリンクからはアクセスせず、必ず公式Webサイトやアプリから直接ログインする習慣をつけましょう。

ネット銀行をやめた方がいい人・おすすめな人

ここでは、ネット銀行をやめた方がいい人とおすすめな人の特徴をそれぞれ詳しく解説します。

ネット銀行の利用をやめた方がいい人の特徴

以下の特徴に当てはまる方は、ネット銀行よりも従来の店舗型銀行の利用を検討した方がよいかもしれません。住宅ローンなど高額な商品を対面で相談したい人

住宅ローンや投資信託、保険商品など、高額で複雑な金融商品を検討する際には対面での詳細な説明や相談が必要と感じる方には、ネット銀行は不向きです。ネット銀行では電話やチャットでのサポートが中心となるため、書類を見ながらの詳しい説明や、個人の資産状況に合わせたオーダーメイドの提案を受けるのが困難な場合があります。

パソコンやスマートフォンの操作が苦手な人

デジタル機器の操作に不安がある方や、インターネットに慣れ親しんでいない方は、ネット銀行の利用で困るケースが多いでしょう。振込手続きや残高照会といった基本的な操作でも、画面の切り替えやパスワード入力などが複雑に感じられる可能性があります。

IDやパスワードの管理に強い不安を感じる人

ネット銀行では複数のID・パスワードの管理が必須となります。セキュリティ管理に対して強い不安を感じる方や、パスワードを忘れやすい方にとっては、ネット銀行の利用はストレスとなる可能性があります。

また、定期的なパスワード変更や二段階認証の設定などの管理が面倒に感じる方も含まれます。

ネット銀行の利用がおすすめな人の特徴

以下の特徴に当てはまる方は、ネット銀行のメリットを最大限に活用できるでしょう。日中、銀行窓口やATMに行く時間がない人

平日の日中に銀行窓口に足を運ぶ時間がない会社員や自営業者の方には、ネット銀行が適しています。24時間365日いつでも取引可能なため、早朝や深夜、休日でも振込や残高確認などの業務を済ませられます。

特に仕事が忙しく、銀行の営業時間内に店舗を訪れるのが困難な方におすすめです。

各種手数料を少しでも節約したい人

ネット銀行は店舗運営コストがかからない分、振込手数料やATM利用手数料が従来の銀行よりも安く設定されています。月に何度も振込を行う方や、手数料を積極的に節約したい方にとって、年間で考えると大きな節約効果が期待できます。

金利の高い銀行で効率的に貯蓄したい人

ネット銀行は一般的に普通預金や定期預金の金利が従来の銀行よりも高く設定されています。少しでも効率的に資産を増やしたい方や、まとまった金額を預金で運用したい方には大きなメリットとなります。

特に長期間の貯蓄を考えている方におすすめです。

資産を増やしたい方は、自分の知識をつけて効率的に資産を運用するようになることが重要です。

投資スクールや株のシミュレーションから利用を始めることがおすすめです。

| 項目 | やめた方がいい人 | おすすめな人 |

| 相談スタイル | 対面での詳細な相談を希望 | オンラインサポートで十分 |

| デジタル操作 | パソコン・スマートフォン操作が苦手 | デジタル機器の操作に慣れている |

| 時間の都合 | 銀行営業時間内に来店可能 | 平日日中の来店が困難 |

| セキュリティ管理 | ID・パスワード管理に不安 | セキュリティ対策を適切に実施可能 |

このように、ネット銀行が向いているかどうかは個人の生活スタイルや価値観によって大きく異なります。

自分の特徴を冷静に分析し、メリットとデメリットを十分に理解した上での利用検討が重要です。

ネット銀行の特徴

ネット銀行とは、実店舗・自行のATMを持たずに(イオン銀行の場合など、銀行によってはATMあり)、オンライン上での取引を専門にしている銀行のことです。ネット銀行では、口座開設・預金・振り込みなどの取引をスマートフォンやパソコンで完結できます。

いつどこでも取引できるので、仕事で忙しく「銀行に行く時間がない」という方にもおすすめの銀行と言えるでしょう。

ネット銀行によっては、口座開設も申込書・届出印が不要で、本人確認書類のみで作成できるところもあるようです。(※ネット銀行によって、サービス・サポート内容が異なります)

ネット銀行はやめたほうがいいと言われる理由を抑えて始めよう!

上述にて、ネット銀行のメリット、デメリットやおすすめのネット銀行について紹介させていただきました。ネット銀行は、インターネットを通じて取引できるので、窓口に行かなくても振込・入金・チェックが可能です。

その他にも、手数料が安いといったメリットも受けられます。

ただしネット銀行は便利さもある反面、インターネットを使用することで「不正取引トラブル」に巻き込まれるなどのデメリットもあるので注意しましょう。

ネット銀行を利用する場合は、ウイルス対策などを徹底した上での利用が望ましいと言えるでしょう。

WRITERこの記事を書いた人

RECOMMENDこの記事を読んだ方へおすすめ

-

ネット証券会社おすすめランキング5選!新NISA口座も比較【2026年最新】

2025年1月から新NISAも始まり、投資による資産運用により一層注目が集まっています。しかし、投資を始めるための証券口座を開設しようにも、どこを選んだらいいのか迷ってしまう人は多いは...

2026.06.15|コエテコ byGMO 編集部

-

ネット銀行おすすめランキング8選【2026年最新】安全性や普段使いできるのか比較

この記事ではおすすめのネット銀行について、サービスの特徴などを分かりやすく一覧で比較しています。ネット銀行の特徴や利用するメリットなど、ネット銀行について気になるポイントがすべてわかります。

2026.06.18|コエテコ byGMO 編集部

-

FP相談窓口おすすめ7選【2026年最新】無料と有料の違いも徹底解説

FP相談窓口とは、FP(ファイナンシャルプランナー)が家庭ごとの「お金の悩み」について相談に乗ってくれるサービスです。経済的な悩み・将来の不安解消に有益ですが、「どのFP相談窓口がよい...

2026.05.19|コエテコ byGMO 編集部

-

ETF銘柄おすすめ9選!日本・米国・海外・高配当それぞれ徹底解説

2024年から始まった新NISAでは「つみたて投資枠」と「成長投資枠」の併用が可能になり、より多くの金融商品を購入できるようになりました。この成長投資枠として話題になっているのが、ET...

2026.06.15|コエテコ byGMO 編集部

-

お金の勉強におすすめアプリは?何から始めるべきなのか初心者向けに徹底解説

すでに小・中・高での教育が義務化されているほど、その重要性が叫ばれている「金融教育」。言ってみれば「お金の勉強をしよう」ということですが、大切さを何となく理解していながらも「実際どんな...

2026.07.07|コエテコ byGMO 編集部